Стартап — это временная организация, созданная для поиска масштабируемой и воспроизводимой бизнес-модели в условиях высокой неопределённости. В современной экономике стартапы выполняют функцию ускоренного перевода научных открытий и инженерных разработок в массовые продукты. Десятилетие 2015–2025 годов превратило этот механизм в один из главных источников экономического роста развитых и быстрорастущих экономик.

Период 2025–2026 годов отмечен несколькими взаимосвязанными событиями, которые меняют логику работы стартап-индустрии. Нобелевская премия по экономике 2025 года была присуждена за теорию инновационного роста, что закрепило академический статус идеи «творческого разрушения». Венчурный рынок продемонстрировал беспрецедентную концентрацию: 61% мирового капитала ушёл в компании искусственного интеллекта (AI), а пять компаний забрали около 20% всего глобального VC. Закон ЕС об искусственном интеллекте (EU AI Act) выходит на полное правоприменение 2 августа 2026 года и формирует новый регуляторный стандарт. Глобальная мобильность высококвалифицированных кадров впервые с 2020 года снизилась. Параллельно усиливается роль университетов и стран Залива в глобальной инновационной экосистеме.

Настоящий обзор систематизирует эти изменения на основе открытых данных международных организаций (OECD, IMF), специализированных аналитических платформ (Crunchbase, PitchBook, KPMG, MAGNiTT, Partech), исследовательских центров (NBER, Goldman Sachs Research) и официальных публикаций (Нобелевский комитет, European Commission, IIE, BCG, AIC, NFAP).

1. Стартап как механизм инновационного роста

1.1. Определение и функции

Стартап отличается от традиционного малого бизнеса не размером, а характером деятельности. Малый бизнес работает в условиях известной модели; стартап — в условиях неопределённости относительно клиента, ценности продукта, канала продаж и масштабируемости. Когда модель найдена и подтверждена, стартап перестаёт быть стартапом.

В современной инновационной экономике стартапы выполняют как минимум семь функций (рисунок 1): проверка гипотез — быстрое тестирование новых технологий, продуктов и рынков; коммерциализация науки — перевод исследований в продукты; творческое разрушение — вытеснение устаревших решений; рост производительности через автоматизацию и новые процессы; создание новых рынков, которых раньше не существовало; конкурентное давление, принуждающее крупные компании к инновациям; привлечение талантов вокруг сложных научных и инженерных задач.

1.2. Жизненный цикл и логика финансирования

Каждый стартап проходит через стадии с разным уровнем риска и разными источниками капитала (рисунок 4). На посевной стадии (seed) основные инвесторы — бизнес-ангелы, акселераторы и стартовые фонды; ключевая задача — найти первых платящих клиентов. На раунде A (Series A) — венчурные фонды; задача — построить повторяемые продажи и подтвердить соответствие продукта рынку (product-market fit). На последующих раундах (B, C, поздние стадии) подключаются фонды роста, корпоративный венчурный капитал (CVC), частный капитал (private equity), суверенные фонды.

Главный риск, от которого «умирают» стартапы, — преждевременное масштабирование. Компания пытается расти до того, как подтверждены спрос, экономика продукта и операционные процессы. Это объясняет наблюдаемый феномен: основные провалы происходят не на этапе создания продукта, а в момент его масштабирования.

2. Нобелевская премия по экономике 2025: теоретическая рамка

2.1. Лауреаты и формулировки

13 октября 2025 года Шведская королевская академия наук объявила, что Премия памяти Альфреда Нобеля по экономике присуждена Джоэлу Мокиру (Northwestern University), Филиппу Агийону (Collège de France, INSEAD, LSE) и Питеру Хоуитту (Brown University) «за объяснение экономического роста, основанного на инновациях». Размер премии — 11 миллионов шведских крон, или около 1 миллиона долларов США (Nobel Prize, 2025).

Премия разделена на две части. Половина — Мокиру «за выявление предпосылок устойчивого роста через технологический прогресс»; вторая половина — Агийону и Хоуитту «за теорию устойчивого роста через творческое разрушение».

2.2. Вклад Мокира: полезное знание и открытость общества

Мокир объяснил, почему до промышленной революции человечество регулярно совершало изобретения, но не получало устойчивого роста. По его аргументации, для самоподдерживающегося инновационного процесса необходимо различать два типа знания: propositional knowledge (научное знание о закономерностях мира) и prescriptive knowledge (практическое знание о том, как сделать инструмент или процесс). Когда между ними возникает мост, каждое открытие становится платформой для следующих. Без этого моста изобретения остаются изолированными вспышками (Nobel Prize, 2025).

Прикладное следствие из работ Мокира — сильный стартап строится не на «идее», а на воспроизводимом знании: данных, инженерной архитектуре, защищаемой интеллектуальной собственности, методе масштабирования.

2.3. Вклад Агийона и Хоуитта: математическая модель творческого разрушения

Понятие «творческого разрушения» (creative destruction) восходит к Йозефу Шумпетеру (1942), описавшему капитализм как «процесс промышленной мутации, непрерывно революционизирующий экономическую структуру изнутри». Заслуга Агийона и Хоуитта — формализация этого понятия в математической модели роста, опубликованной в журнале Econometrica в 1992 году (Aghion & Howitt, 1992). Их работа имеет более 17 000 цитирований и стала основой для современной теории эндогенного роста (CEPR, 2025).

В стартап-экономике механизм творческого разрушения наблюдается ежедневно: облачные сервисы вытесняют локальную инфраструктуру, финансовые технологии — традиционные банковские процессы, AI-агенты — рутинную работу специалистов, электромобили перестраивают автомобильную промышленность. Этот процесс создаёт проигравших — компании со старыми активами, работников со старой квалификацией, регионы с устаревшей специализацией. Поэтому инновационная политика не блокирует разрушение, а управляет переходом: через образование, переобучение, конкурентное регулирование и доступ к капиталу.

2.4. Институциональные условия инновационного роста

Из работ нобелевских лауреатов следует, что НИОКР становится источником роста только при наличии институциональной среды. К основным условиям относятся (Nobel Prize, 2025; CEPR, 2025): конкурентная среда, стимулирующая поиск новых решений; защита интеллектуальной собственности без блокирования последующих инноваций; доступ к рисковому капиталу; мобильность талантов между университетами, корпорациями и стартапами; открытость научной среды; способность рынка быстро проверять гипотезы; наличие покупателей, готовых внедрять инновации.

Стартап реализует эти условия одновременно, что объясняет его роль ключевого механизма инновационной экономики.

3. Глобальный венчурный рынок 2025: концентрация и структура

3.1. Объём и структура

По данным Crunchbase, в 2025 году глобальные венчурные инвестиции составили около 425 миллиардов долларов США в более чем 24 000 частных компаний — рост на 30% год к году от 328 миллиардов в 2024 году. Это третий по объёму год в истории наблюдений после 2021 и 2022 годов (Crunchbase, 2026a).

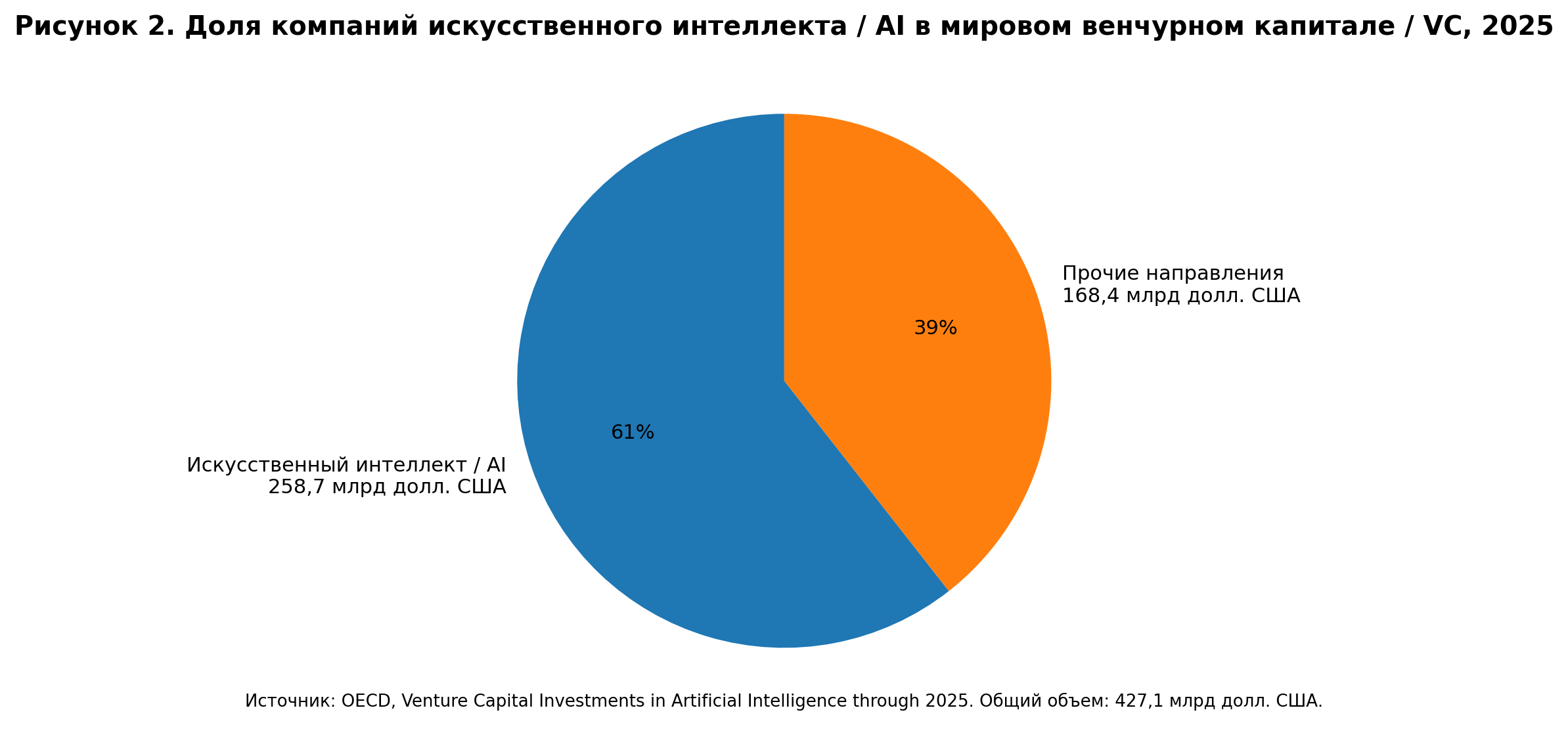

Доминирование AI-сектора подтверждается двумя независимыми источниками. По OECD (2026), AI-компании привлекли 258,7 миллиарда долларов из общего объёма 427,1 миллиарда — то есть 61% всего мирового венчурного капитала за 2025 год. Это удвоение доли по сравнению с 2022 годом (30%). По методике Crunchbase, AI-сектор получил около 211 миллиардов, или примерно половину глобальных венчурных инвестиций (Crunchbase, 2026a).

3.2. Концентрация в мегараундах

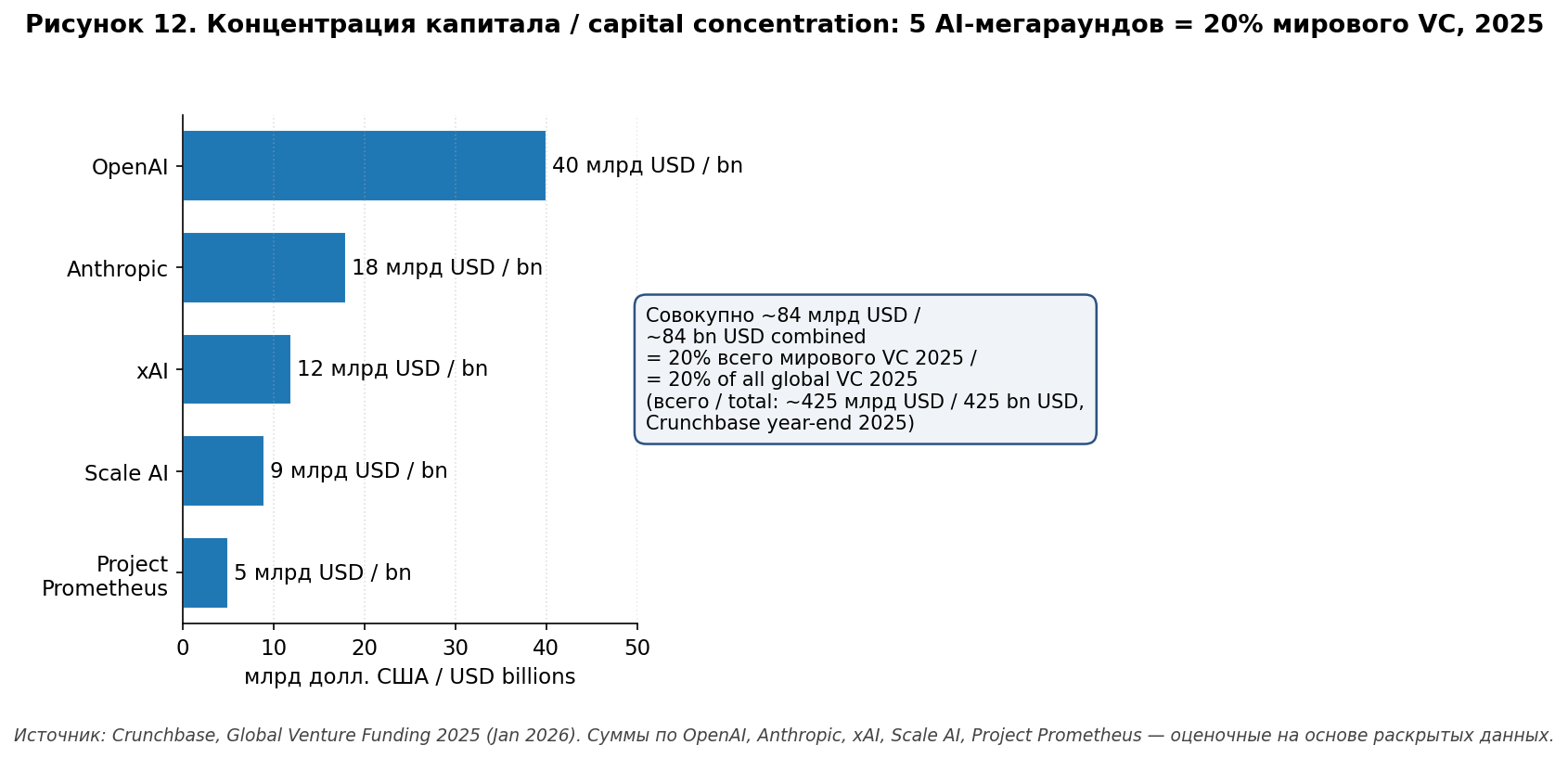

Структура AI-инвестиций отличается экстремальной концентрацией. По данным OECD (2026), мегасделки объёмом свыше 100 миллионов долларов составили 73% всего AI-инвестирования в 2025 году; сделки свыше 1 миллиарда — около половины. Crunchbase (2026a) фиксирует, что пять компаний — OpenAI, Anthropic, xAI, Scale AI и Project Prometheus (физико-AI лаборатория Джеффа Безоса, основана в ноябре 2025) — каждая привлекла более 5 миллиардов, а суммарно подняли около 84 миллиардов, или 20% всего глобального VC за год.

В абсолютных числах OpenAI привлёк 40 миллиардов долларов в одном раунде — крупнейший частный раунд в истории. SpaceX к концу 2025 года достиг частной оценки 800 миллиардов — рекорд частной капитализации. Покупка кибербезопасной компании Wiz корпорацией Google за 32 миллиарда долларов стала крупнейшей венчурной M&A-сделкой в истории (Crunchbase, 2026a).

3.3. Региональная структура

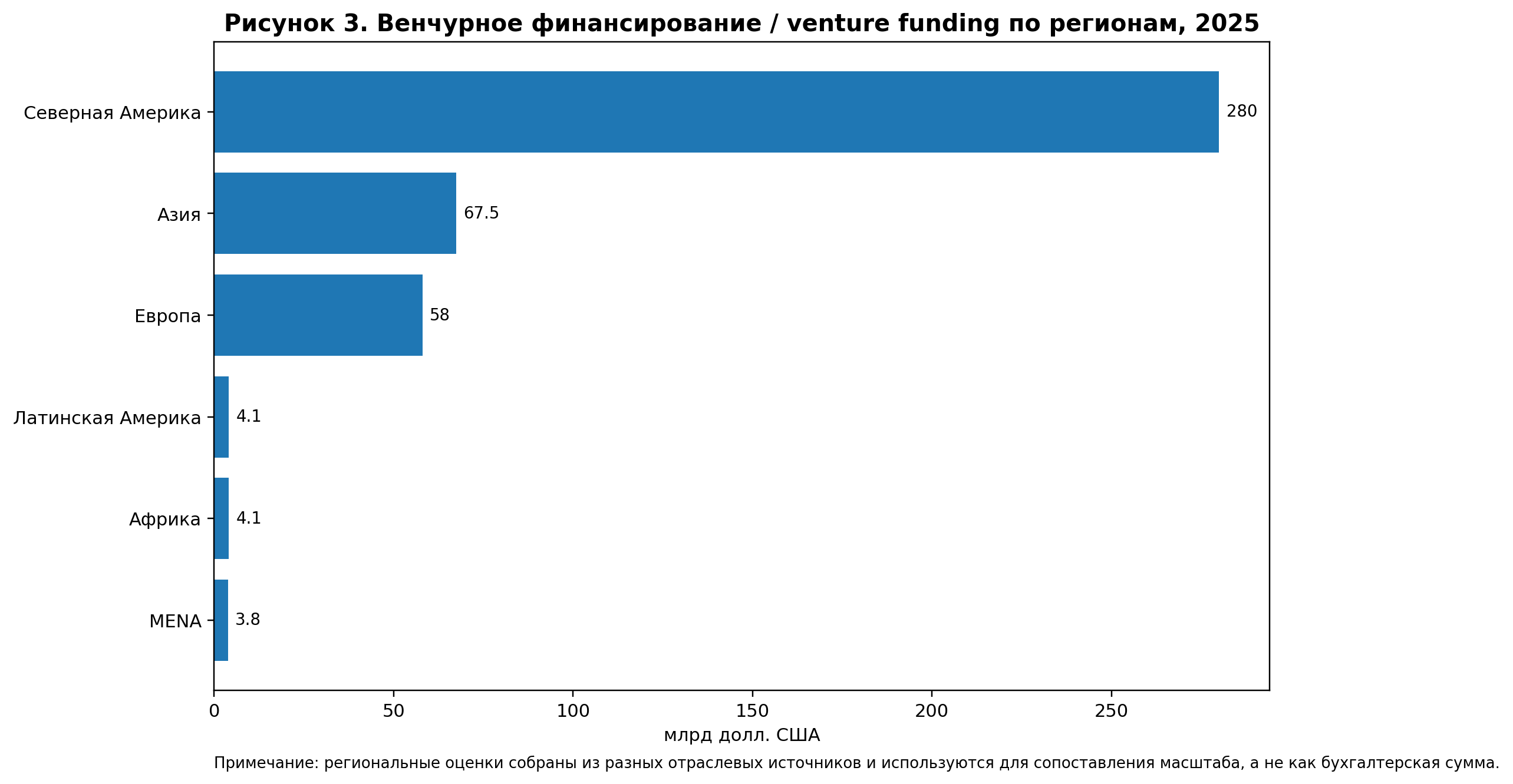

Распределение венчурного капитала по регионам демонстрирует усиление позиции США (рисунок 3). По данным Crunchbase, в 2025 году в США инвестировано около 274 миллиардов долларов — 64% глобального венчурного капитала. Исторически (2019–2023) США забирали 47–48%. Концентрация капитала в одном регионе достигла беспрецедентных уровней (Crunchbase, 2026a).

Региональная динамика 2025 года. Северная Америка — около 280 миллиардов долларов; рост обеспечен AI-сектором и поздними раундами (Crunchbase, 2026a). Европа — оценки расходятся в зависимости от методики: около 58 миллиардов по Crunchbase (рост 9% YoY) и около 77 миллиардов (66 миллиардов евро) по PitchBook (PitchBook, 2025; Crunchbase, 2026b). AI стал крупнейшим европейским сектором впервые в истории — около 17,5 миллиарда; крупнейшая сделка — раунд Mistral AI на сумму около 1,7 миллиарда евро под лидерством голландской ASML. Азия — около 67,5 миллиарда; снижение год к году с восстановлением Китая во второй половине года. Латинская Америка — около 4,1 миллиарда; восстановление после спада, лидируют Бразилия и Мексика. Африка — около 4,1 миллиарда equity и debt; рост 25% YoY (Partech, 2026). Особенность 2025 года — рекордные 1,64 миллиарда долгового финансирования (рост 63% YoY), что составляет 41% всего капитала, привлечённого африканскими стартапами (против 17% в 2019 году); лидеры — Кения (1,04 миллиарда), ЮАР, Египет, Нигерия. Ближний Восток и Северная Африка (MENA) — около 3,8 миллиарда; рост 74% YoY (MAGNiTT, 2026). Q3 2025 года стал рекордным для региона: 1,2 миллиарда за квартал; впервые международные инвесторы вложили больше локальных; Саудовская Аравия и ОАЭ обеспечили 88% объёма.

3.4. Гендерный разрез

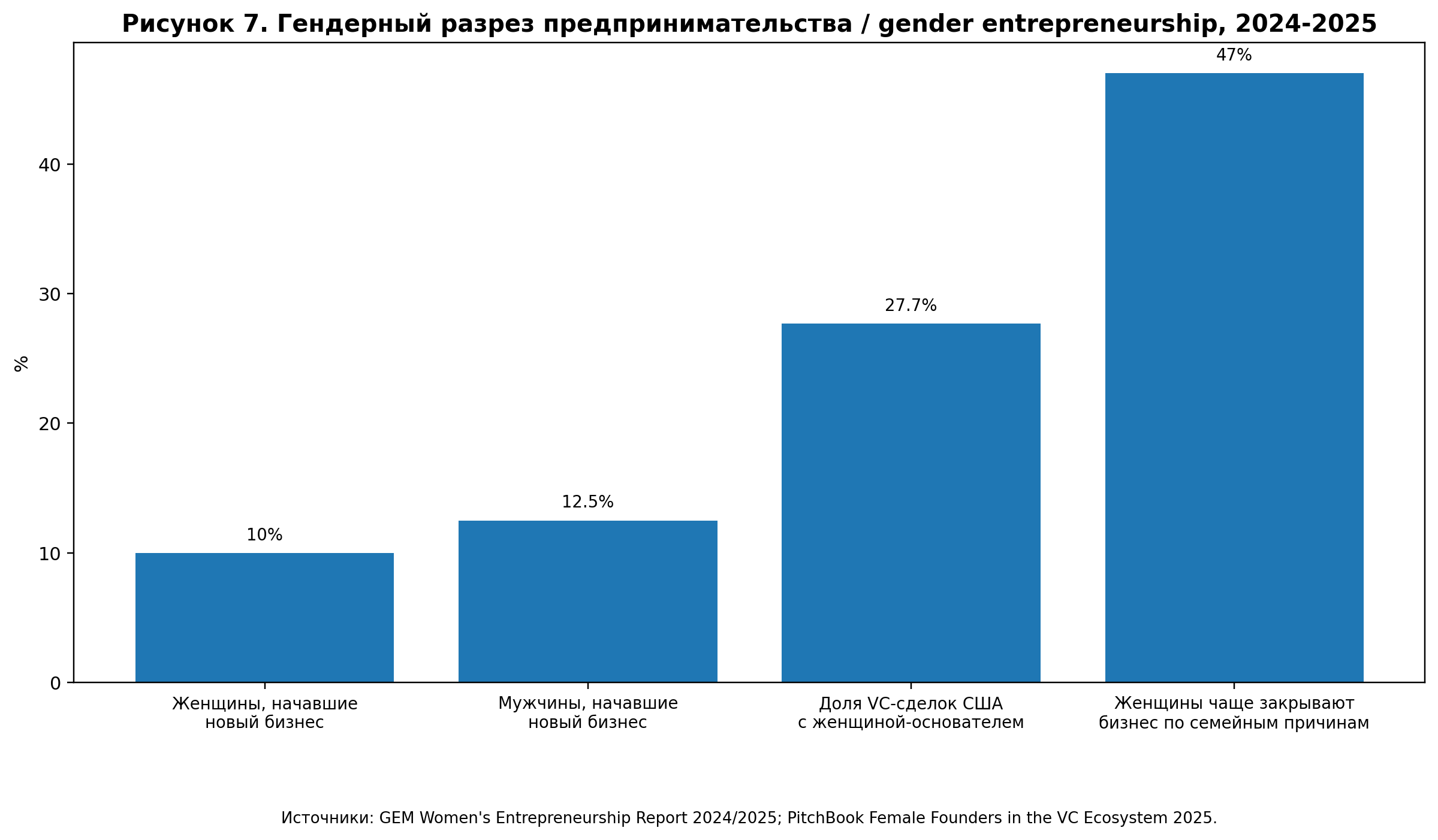

По данным PitchBook (2026), американские компании, поддержанные венчурным капиталом и имеющие хотя бы одну женщину-основателя, привлекли в 2025 году рекордные 73,6 миллиарда долларов — 27,7% всех венчурных сделок США. Это исторический максимум.

При этом распределение этого капитала также демонстрирует концентрацию. Согласно тому же отчёту PitchBook, более 30 миллиардов из 73,6 пришлись на два мегараунда — Anthropic и Scale AI. Без этих сделок рост рынка для женщин-основательниц составил бы около 13%, а не двукратный. Доля капитала, доставшаяся командам, состоящим только из женщин, упала до 1,1% по сравнению с 2,1% в 2024 году (PitchBook, 2026).

Аналогичная динамика характерна и для предпринимательской активности в целом. По данным Global Entrepreneurship Monitor (GEM, 2025), в 2024 году новый бизнес начала примерно одна из десяти женщин против одного из восьми мужчин; женщины достигли паритета с мужчинами или превосходили их по доле инновационных стартапов в 18 из 51 страны. При этом женщины на 47% чаще мужчин были вынуждены закрывать бизнес по семейным или личным причинам.

3.5. Методологические оговорки

Сопоставление венчурных данных требует осторожности. Crunchbase, PitchBook, OECD, KPMG и CB Insights используют разные методики учёта — различаются критерии включения сделок, классификация типов раундов, географическая атрибуция компаний и инвесторов. Расхождения между источниками могут достигать 30%, как видно на примере Европы (58 миллиардов по Crunchbase против 77 миллиардов по PitchBook).

Кроме того, венчурные данные отражают только часть стартап-экономики. Bootstrapped-компании, гранты, корпоративные R&D-инвестиции и неразмывающее финансирование (debt, контракты) не учитываются в стандартных венчурных метриках. По оценкам OECD (2026), AI-капиталообразование в странах ЕС в 2023 году могло достигать 294 миллиардов евро — это в 2,4 раза больше, чем регистрируемый венчурный капитал.

4. AI-парадигма и дискуссия об «AI-пузыре»

4.1. Структурный сдвиг

Уклад искусственного интеллекта (AI paradigm) затрагивает не одну отрасль, а универсальные функции: программирование, проектирование, аналитику, продажи, поддержку, юридическую работу, финансовое моделирование, медицину, логистику, оборону. Это объясняет масштаб инвестиционной концентрации и изменение базовой логики стартап-экономики.

В новом укладе главным дефицитом становятся не капитал и не материальные активы, а данные, вычислительные мощности, энергия и научно-инженерные школы. Запуск продукта дешевеет (благодаря foundation models и облачной инфраструктуре), но создание устойчивого конкурентного преимущества усложняется: решающими становятся уникальные данные, отраслевая экспертиза, доверие, регуляторная устойчивость и каналы продаж.

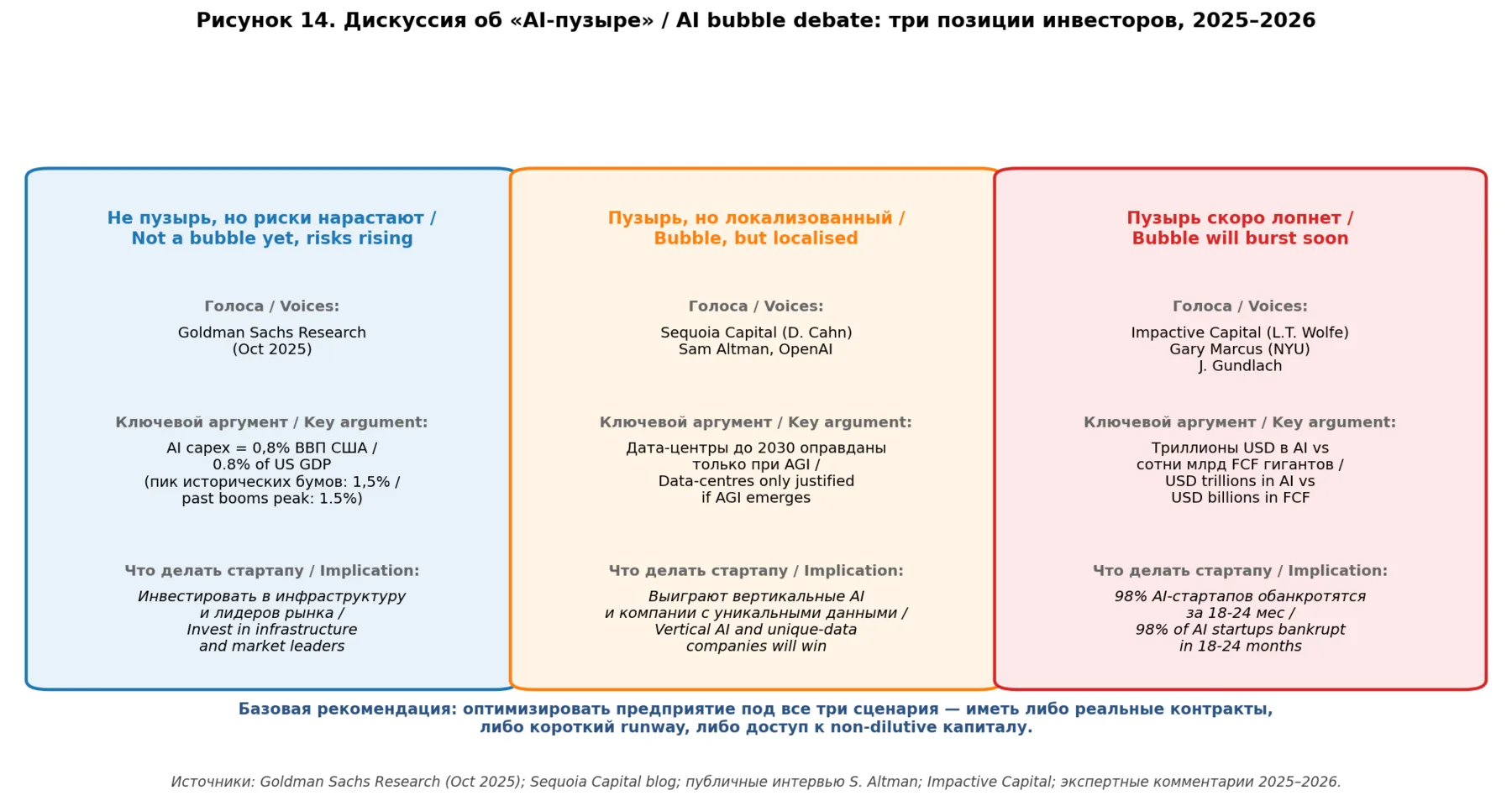

4.2. Дискуссия об «AI-пузыре»: три позиции

К концу 2025 года в инвестиционном сообществе сформировалось три выраженные позиции относительно того, проходит ли мир через спекулятивный «AI-пузырь», аналогичный dot-com 2000 года.

Позиция 1: «Не пузырь, но риски нарастают». Goldman Sachs Research (2025) оценивает долю AI-капитальных расходов в ВВП США в 0,8%. Для сравнения, на пиках сопоставимых технологических бумов за последние 150 лет показатель достигал 1,5%. Прогноз капитальных расходов гиперскейлеров на 2026 год был повышен с 465 миллиардов до 527 миллиардов долларов. PEG-коэффициент технологического сектора находится примерно на уровне остального рынка и существенно ниже значений конца 1990-х (Goldman Sachs Research, 2025).

Позиция 2: «Пузырь, но локализованный». Партнёр Sequoia Capital Дэвид Кан указывает, что массовое строительство дата-центров до 2030 года экономически оправдано только при условии перехода к Artificial General Intelligence (AGI). Sam Altman (OpenAI) публично признал, что «люди будут переинвестировать и терять деньги» (Sequoia Capital, 2025).

Позиция 3: «Пузырь, который скоро лопнет». Lauren Taylor Wolfe (Impactive Capital), Гэри Маркус (NYU), Джеффри Гундлах указывают на разрыв между планируемыми триллионами долларов AI-инвестиций и сотнями миллиардов свободного денежного потока, генерируемого технологическими гигантами. По наиболее пессимистичным оценкам, циркулирующим в этой группе, до 98% AI-стартапов могут обанкротиться в течение 18–24 месяцев из-за отрицательной юнит-экономики.

Эмпирическая разрешимость этой дискуссии в моменте отсутствует. Goldman Sachs Research одновременно публикует данные, которые могут быть прочитаны как аргумент за обе крайние позиции: высокий темп роста инвестиций согласуется с гипотезой пузыря, но абсолютные показатели по отношению к ВВП не превышают исторических норм для сопоставимых технологических трансформаций.

5. Регуляторно-юридический ландшафт

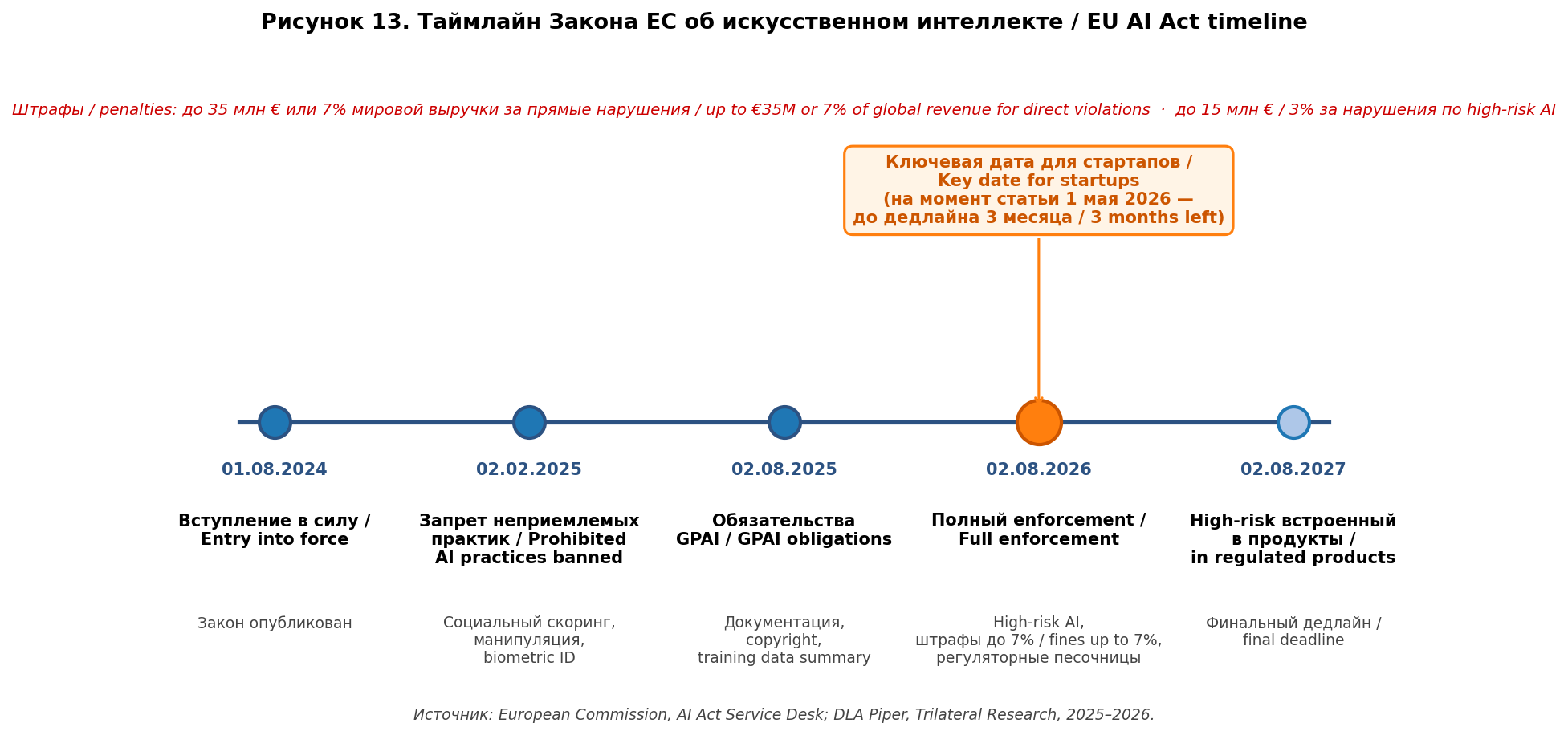

5.1. EU AI Act: критическая дата 2 августа 2026 года

Закон ЕС об искусственном интеллекте (Regulation (EU) 2024/1689, AI Act) принят 21 мая 2024 года и вступил в силу 1 августа 2024 года. Положения вводятся поэтапно (European Commission, 2024; AI Act Service Desk, 2025): 2 февраля 2025 — запрет «неприемлемых» практик AI (социальный скоринг государств, манипуляция поведением, удалённая биометрическая идентификация в общественных местах) и требования AI literacy; 2 августа 2025 — обязательства для провайдеров general-purpose AI (GPAI) моделей: техническая документация, copyright compliance, summary обучающих данных; запущен AI Office Европейской Комиссии; 2 августа 2026 — большинство положений Закона: правила для high-risk AI систем (Annex III), требования прозрачности (Art. 50), запуск регуляторных песочниц во всех странах ЕС, начало полноценного enforcement; 2 августа 2027 — финальный дедлайн для high-risk AI, встроенного в регулируемые продукты.

Штрафы дифференцированы по тяжести нарушения (European Commission, 2024): до 35 миллионов евро или 7% глобальной годовой выручки — за прямые нарушения, включая использование запрещённых практик; до 15 миллионов евро или 3% — за нарушения обязательств для high-risk систем; до 7,5 миллиона евро или 1% — за предоставление неверной информации регулятору.

Поскольку EU AI Act применяется ко всем компаниям, размещающим AI-системы на европейском рынке независимо от страны регистрации, его влияние выходит за пределы ЕС. Аналогично GDPR, EU AI Act становится фактическим глобальным стандартом для AI-продуктов.

5.2. Юридическая инфраструктура стартапа

Стандартная юридическая база стартапа должна быть сформирована до первого серьёзного раунда инвестирования. Ключевые зоны включают (NVCA, 2024; Y Combinator, 2024; SEC, 2024): учредительные документы и соглашение основателей с условиями vesting; чистая структура капитализации (cap table) с учётом SAFE и опционов; передача прав интеллектуальной собственности от основателей и сотрудников к компании; политики обработки данных в соответствии с GDPR; трудовые и подрядные договоры, опционные планы; лицензии и регуляторные разрешения для отраслей с лицензированием.

5.3. Защита инвесторов

Инвестор в стартапе защищается не одним договором, а системой инструментов корпоративного управления и контрактного права. Стандартные элементы (NVCA, 2024) представлены на рисунке 10.

Ключевые механизмы: привилегированные акции (preferred shares) с дополнительными правами; ликвидационная привилегия (liquidation preference) — приоритет при продаже компании; защита от размывания (anti-dilution) при раундах по сниженной оценке; пропорциональные права (pro-rata rights) на участие в последующих раундах; права на информацию (information rights); место или наблюдатель в совете директоров; защитные положения (protective provisions) — право вето на ключевые решения; условия vesting для основателей.

6. Университеты как ядра инновационных экосистем

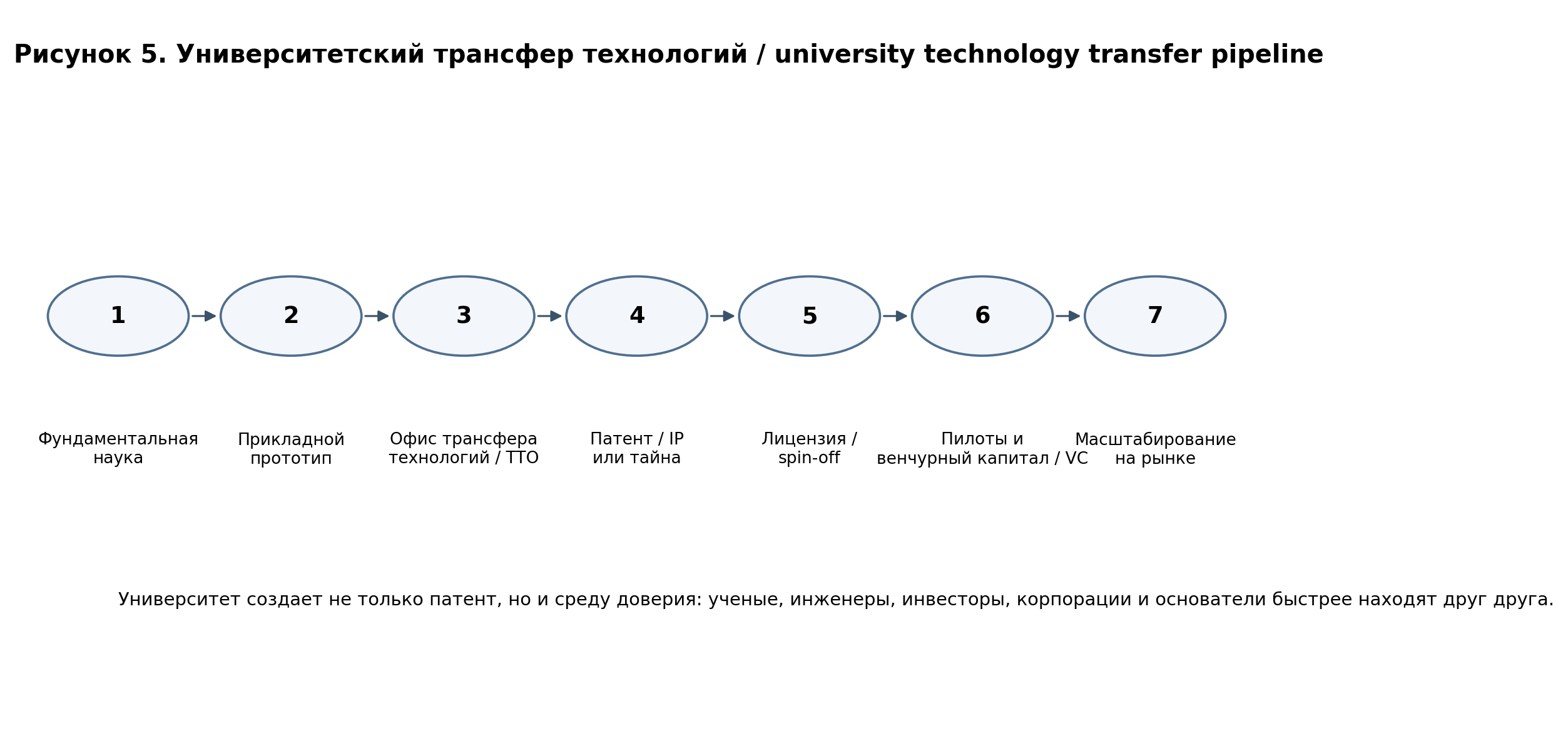

6.1. Университетский трансфер технологий

Ведущие университеты выполняют роль ядер инновационных экосистем не только за счёт подготовки специалистов. Они производят научное знание, формируют патентные портфели, поддерживают спин-офф-компании, привлекают венчурный капитал и индустриальных партнёров. Типичный путь университетской технологии включает восемь стадий — от фундаментального исследования до масштабирования через венчурный капитал или государственные контракты (рисунок 5).

6.2. Эталонная модель: «S»

"S", созданный в 1970 году, остаётся одним из наиболее изученных и эффективных офисов трансфера технологий в мире. По итогам финансового года 2025 (S Facts, 2025): лицензионный доход — более 87 миллионов долларов; индустриальные исследовательские контракты через Industrial Contracts Office (ICO) — более 97 миллионов; более 170 запатентованных продуктов с роялти на рынке (новые лекарства, диагностика, медицинские устройства, AI-алгоритмы, материалы, альтернативная энергетика); около 1 000 лицензированных технологий, генерирующих небольшие потоки доходов; более 3 000 активных «досье» под управлением.

Принцип работы S — «максимальное число попыток» (maximum shots on goal): большинство лицензий неэксклюзивные, часто на одну и ту же технологию для разных областей применения. S делит royalty в равных долях между изобретателем (1/3), кафедрой (1/3) и факультетом (1/3) (S, 2025).

Эталонные «блокбастеры» S — рекомбинантная ДНК (лицензировано более 400 компаниям, запустила биотехнологическую индустрию), PageRank Google, FM-синтез цифровой музыки.

6.3. Сравнительная характеристика университетских экосистем

Каждая ведущая университетская экосистема специализирована по типам технологий и моделям коммерциализации (AUTM, 2024; MIT Innovation, 2024). MIT — инженерное предпринимательство, deep tech, climate tech, робототехника, AI; около 30 spin-out компаний в год; альумни-компании Akamai, iRobot, Boston Dynamics. S — связь с венчурной сетью Кремниевой долины, AI, software, биотех. Harvard — биотехнологии, life sciences, бизнес-экосистема. University of California — масштабная система исследований и патентов, биотех и digital health. Oxford и Cambridge — deep tech, AI, биотех, квантовые технологии; около 200 spin-outs Oxford University Innovation за всё время. ETH Zurich — робототехника, AI, инженерия, climate tech; 40+ spin-outs ежегодно. TUM — индустриальные технологии и мобильность. National University of Singapore — стартап-хаб Юго-Восточной Азии. Technion — инженерная база израильской «стартап-нации». Tsinghua, Peking, Zhejiang — китайская база исследований в AI, hardware, робототехнике, передовом производстве.

Сильную университетскую экосистему характеризуют не только публикации и патенты, но и плотность среды доверия, в которой учёные, инженеры, предприниматели, инвесторы и корпорации находят друг друга.

7. Миграция талантов и мировая конкуренция

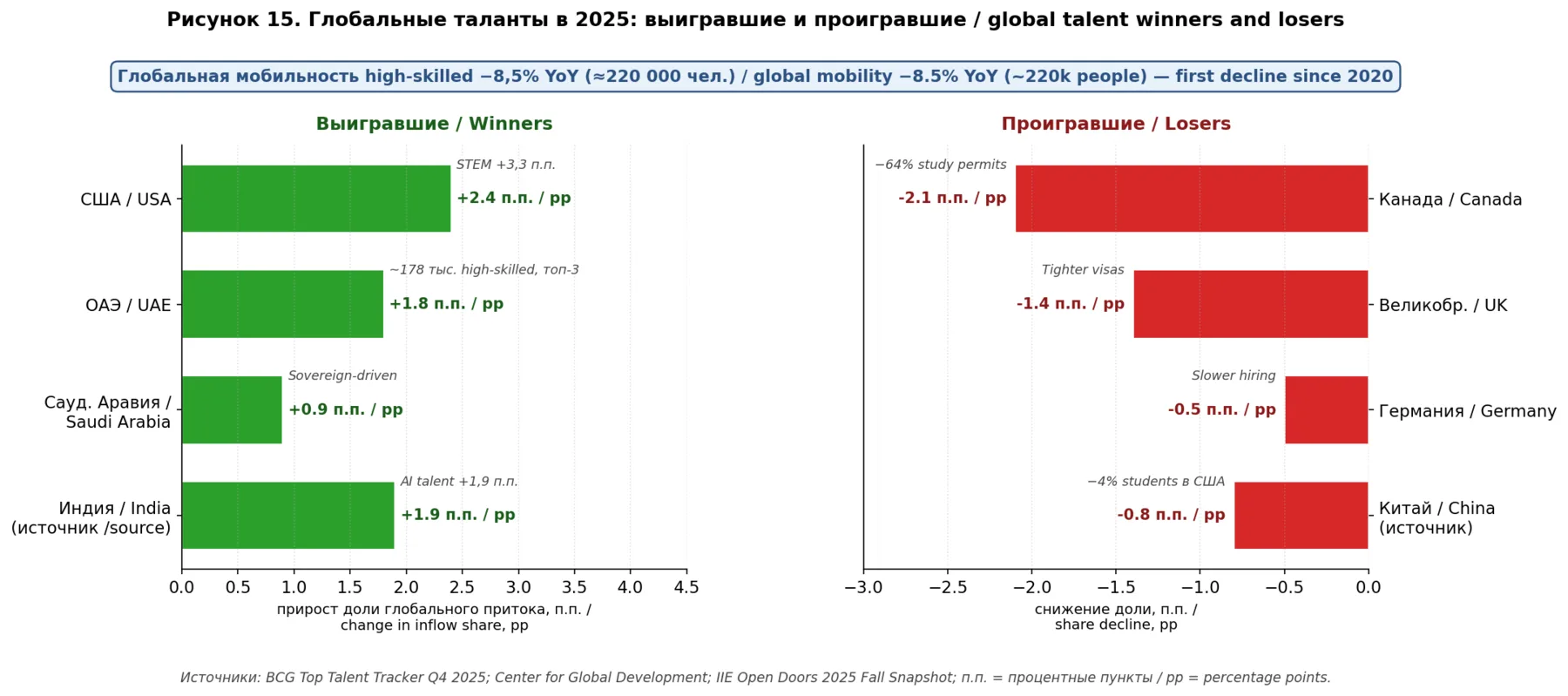

7.1. Снижение мобильности впервые с 2020 года

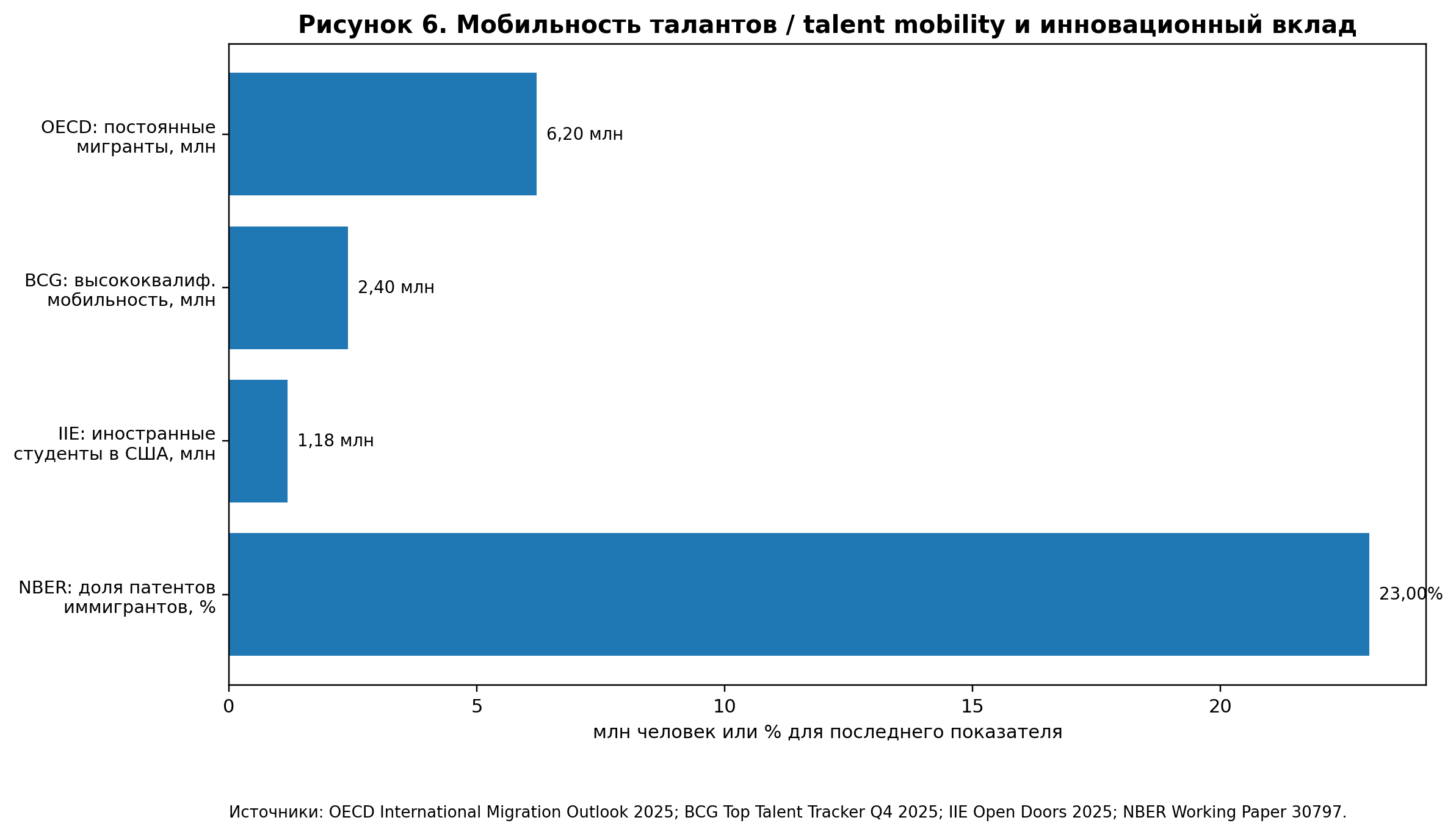

Глобальная мобильность высококвалифицированных специалистов в 2025 году снизилась впервые с 2020 года. По данным BCG Top Talent Tracker (BCG, 2025) и Center for Global Development (CGD, 2025), движение через границы упало на 8,5% год к году — это около 220 000 человек из отслеживаемого пула в 214 миллионов с университетским образованием. Около 2,4 миллиона высококвалифицированных специалистов всё же сменили страну проживания.

OECD (2025) указывает, что общее число новых постоянных мигрантов в страны OECD в 2024 году составило около 6,2 миллиона человек — на 4% меньше, чем в 2023 году, но на 15% выше уровня 2019 года. То есть общая миграция остаётся исторически высокой; снижается именно высококвалифицированная мобильность, что отражает ужесточение миграционной политики ряда стран.

7.2. Перераспределение направлений

Ключевая динамика 2025 года — изменение карты направлений (BCG, 2025; CGD, 2025). США усилили доминирование, прибавив 2,4 п.п. доли глобального притока high-skilled talent (3,3 п.п. среди STEM-специалистов). ОАЭ привлекли около 178 000 высококвалифицированных специалистов в 2025 году и вошли в тройку ведущих направлений для STEM, AI и общего high-skilled потока. Саудовская Аравия показала второй по динамике рост среди стран Персидского залива. Канада и Великобритания теряют долю — впервые за десятилетие: Канада сократила выдачу разрешений на учёбу на 64%, Великобритания ужесточила визовый режим. Индия стала ключевым «выигравшим» как страна-источник: семь из десяти ведущих университетов мира по производству AI-талантов теперь индийские.

7.3. Студенческая миграция как ранний индикатор

Международное образование служит ранней формой миграции талантов. По данным IIE Open Doors 2025 (IIE, 2025), США в 2024/25 учебном году приняли 1 177 766 иностранных студентов — рекорд за всю историю наблюдений с 1948 года, рост на 5% к предыдущему году. Иностранные студенты составили 6% всей системы высшего образования США и принесли в экономику страны почти 55 миллиардов долларов в 2024 году, поддержав более 355 000 рабочих мест.

Существенный сдвиг 2024/25 — Индия впервые с 2009 года обогнала Китай как страна-лидер по числу студентов в США: 363 019 индийских студентов (рост 10% YoY) против 265 919 китайских (снижение 4%). Двенадцать из топ-25 стран-источников показали свои исторические максимумы (Бангладеш, Канада, Колумбия, Гана, Индия, Италия, Непал, Нигерия, Пакистан, Перу, Испания, Вьетнам).

Однако Fall 2025 Snapshot (опрос 825+ университетов США) уже фиксирует разворот: общее число иностранных студентов в осеннем семестре 2025/26 снизилось на 1%, аспирантура — на 12%, число новых поступлений — на 17%. Это первые статистически видимые признаки эффекта ужесточённой миграционной политики (IIE, 2025).

По данным NCSES (National Center for Science and Engineering Statistics, 2024), краткосрочный коэффициент удержания иностранных получателей докторских степеней в науке и инженерии в США составлял около 83% для выпускников из Китая, около 86% — из Индии, при среднем уровне около 73% по всем странам происхождения.

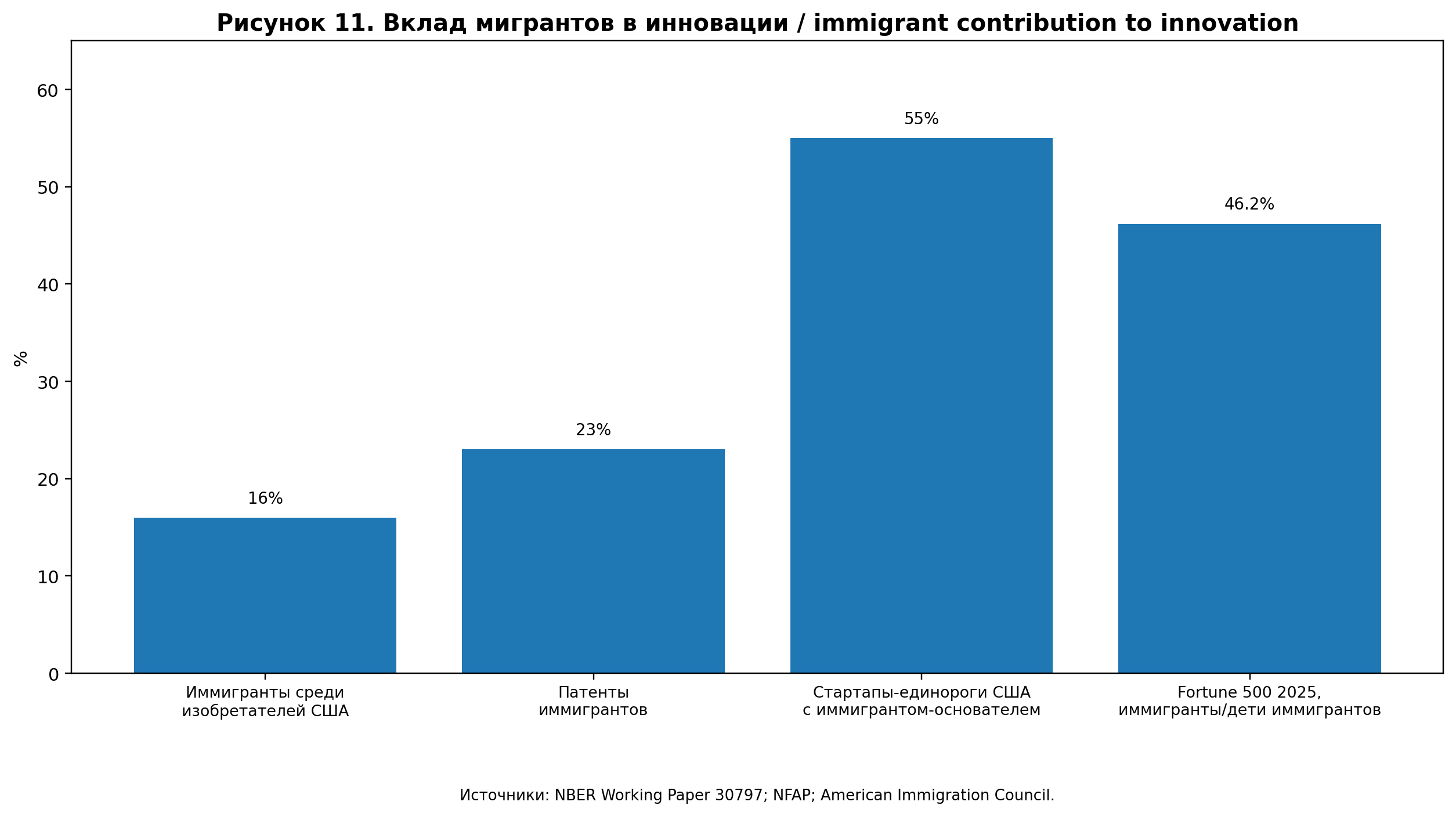

7.4. Вклад мигрантов в инновации

Исследование National Bureau of Economic Research (NBER, 2023) показывает, что иммигранты составляют около 16% изобретателей в США, но дают около 23% патентов — то есть демонстрируют непропорционально высокий вклад в инновационный выпуск.

National Foundation for American Policy (NFAP, 2022) фиксировала, что 319 из 582 (55%) американских стартапов с оценкой 1 миллиард долларов и выше имели хотя бы одного иммигранта-основателя по состоянию на май 2022 года. Свежие совокупные данные NFAP по той же методологии за 2024–2025 годы пока не опубликованы.

American Immigration Council (AIC, 2025) опубликовал обновлённые данные по списку Fortune 500: 46,2% (231 из 500) крупнейших компаний США были основаны иммигрантами или их детьми (109 — иммигрантами, 122 — детьми иммигрантов). Это исторический максимум за всё время отслеживания показателя с 2011 года. Совокупная выручка этих 231 компании в фискальном 2024 году составила 8,6 триллиона долларов — что было бы третьей экономикой мира после США и Китая, опережая Германию, Индию и Японию. Эти компании — работодатели для 15,4 миллиона человек по всему миру. Среди новых компаний, появившихся в Fortune 500 2025 года, 10 из 14 основаны иммигрантами или их детьми. Примеры: NVIDIA (Дженсен Хуан, Тайвань), Sirius XM, Ace Hardware, Levi Strauss & Co.

7.5. Brain drain, brain gain и brain circulation

Миграция талантов имеет двойственную природу. Для стран-источников высококвалифицированная эмиграция означает прямую потерю учёных, инженеров и предпринимателей (brain drain), но одновременно создаёт стимулы инвестировать в образование (brain gain) и формирует диаспорные сети, через которые знания и капитал возвращаются (brain circulation).

Для стран с сильными научно-инженерными школами, но слабым экономическим климатом риск брейн-дрейна особенно высок. Если внутренний рынок капитала слаб, права собственности нестабильны, отсутствует доступ к глобальным клиентам, академическая свобода ограничена или предпринимательство сталкивается с административными барьерами — талант мигрирует туда, где идеи быстрее превращаются в компании.

7.6. Институциональная конкуренция за таланты

Страны, успешно привлекающие инноваторов, предлагают не один фактор, а пакет условий: предсказуемые правила, налоговые и визовые режимы, доступ к капиталу, международные школы и университеты, безопасность, технологические кластеры, инфраструктуру для AI. ОАЭ выстроили целую институциональную лестницу: Golden Visa (10-летнее резидентство для специалистов и инвесторов), Green Visa (5-летнее для квалифицированных), специальный визовый трек для AI-talent, технологические свободные зоны DIFC, ADGM, Hub71. MGX (Mubadala-связанная AI-инвестиционная платформа) участвует в крупнейших мировых AI-сделках. По данным BCG (2025), эта стратегия дала статистически значимый результат: ОАЭ вошли в тройку ведущих направлений для STEM, AI и high-skilled inflows.

8. Глобальное разделение инновационного труда

В новом мировом разделении труда страны и регионы специализируются не на сырье или производстве, а на ролях в инновационной цепочке (рисунок 8).

Основные роли в инновационной экономике: создатель научного знания (университеты, лаборатории, программы PhD); создатель инженерных платформ (полупроводники, облачная инфраструктура, AI-модели, робототехника, промышленное ПО); поставщик капитала (венчурные фонды, суверенные фонды, корпоративный венчурный капитал, частный капитал); поставщик талантов (сильные математические, инженерные и научные школы); регуляторный хаб (понятные правила для fintech, AI, данных, медтеха); производственный хаб (передовое производство, цепочки поставок, масштабирование hardware); рынок внедрения (крупные корпорации и государственные заказчики); платформенный gatekeeper (магазины приложений, маркетплейсы, облачная инфраструктура, foundation models).

Устойчивое конкурентное преимущество возникает у стран, совмещающих несколько ролей. США объединяют университеты, капитал, Big Tech, оборонный спрос и глобальный рынок. Китай — масштаб производства, инженерные кадры, государственную промышленную политику и быстро растущие исследовательские мощности. ОАЭ и Сингапур строят роль глобальных узлов капитала, талантов, регулирования и международного бизнеса.

9. Кейсы 2025 года: успешные модели и провалы

9.1. Mistral AI: «суверенный AI» через стратегического партнёра

Парижская Mistral AI в 2025 году подняла раунд около 1,7–2 миллиардов евро при оценке 11,7 миллиарда евро. Лидером раунда выступила голландская ASML — производитель литографического оборудования для полупроводников (PitchBook, 2025; Crunchbase, 2026b). Сделка иллюстрирует европейскую модель «sovereign AI»: контроль над всем стеком от чипов до моделей через стратегическое партнёрство с индустриальным игроком, а не только через классический VC.

9.2. Wiz и Google: рекордный венчурный M&A

Покупка Google израильско-американской Wiz (cybersecurity) за 32 миллиарда долларов стала крупнейшей венчурной M&A-сделкой в истории (Crunchbase, 2026a). Сделка демонстрирует, что M&A снова стал жизнеспособным «exit-вариантом» в эпоху, когда IPO-рынок только восстанавливается. Cybersecurity подтверждает свой статус стратегической ниши, в которой гиперскейлеры готовы платить премию за защищённую инфраструктуру.

9.3. Классические уроки из провалов

История стартап-индустрии содержит хрестоматийные кейсы провалов, имеющих устойчивую аналитическую ценность. Theranos — провал due diligence, научной верификации и корпоративного управления в медтехе: техническая верификация не может заменяться рассказом основателя или статусным составом совета директоров. WeWork — попытка представить капиталоёмкий арендный бизнес как технологическую платформу при слабом governance: storytelling не заменяет экономику единицы (unit economics). Quibi — крупный капитал до подтверждения устойчивого пользовательского поведения: сильные инвесторы и известные партнёры не спасают продукт, если рынок не хочет менять привычки. FTX — провал финансовой инфраструктуры из-за отсутствия контроля: в финансовых и crypto-проектах разделение клиентских средств, аудит и управление рисками являются частью продукта. Эти кейсы устойчиво входят в учебные программы MBA и используются как иллюстрация ключевых рисков (NVCA, 2024).

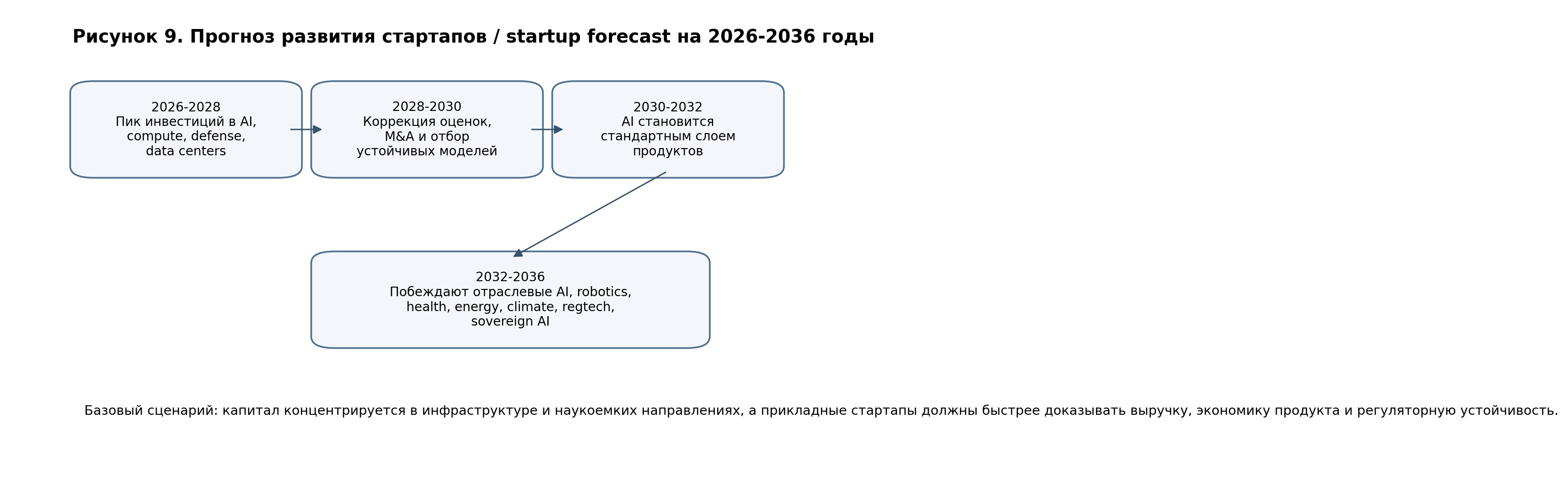

10. Прогноз развития стартапов на 2026–2036 годы

Следующее десятилетие будет определяться сочетанием факторов: AI, геополитика, энергетика, вычислительные мощности, демография, миграция талантов, регулирование и переход к инновационной экономике.

10.1. Наиболее вероятные направления роста

На основе текущих инвестиционных и технологических трендов вероятный набор приоритетных направлений включает: AI-агенты и автоматизация рабочих процессов; кибербезопасность; робототехника и физический AI; оборонные и двойные технологии; энергетика и вычислительная инфраструктура; медицинские технологии, биотех и AI; адаптация к климату; регуляторные технологии и соответствие требованиям (AI compliance (EU AI Act создаёт целую категорию regtech-продуктов)); образование и переобучение; суверенный AI (страны строят локальные модели, дата-центры и облака).

10.2. Сценарии развития

Базовый сценарий предполагает продолжение концентрации капитала в инфраструктурных направлениях с одновременным повышением требований к выручке и регуляторной устойчивости для прикладных стартапов.

Позитивный сценарий — прорыв в AGI или energy abundance, создающий новую волну категорий и общий рост производительности при усилении разрыва между технологическими лидерами и остальным миром.

Негативный сценарий — сдутие AI-пузыря с одновременной фрагментацией рынков под давлением геополитики и регулирования; ограничения на compute и энергию становятся узкими местами.

10.3. Кто выиграет

На основе наблюдаемых тенденций победителями будут стартапы и экосистемы, контролирующие редкие активы: уникальные данные (а не уникальные модели), доступ к рабочему процессу клиента (customer workflow), отраслевую экспертизу, регуляторное соответствие и доверие, вычислительные мощности или энергию, патенты и интеллектуальную собственность, каналы продаж, государственные и корпоративные контракты, AI-native команды и способность работать в нескольких юрисдикциях.

11. Заключение

Период 2025–2026 годов одновременно подтверждает и трансформирует роль стартапов в экономическом росте.

Подтверждение приходит со стороны академической науки. Нобелевская премия по экономике 2025 года формально закрепила теоретический статус инновационного роста через творческое разрушение. Это не модный финансовый феномен, а элемент глубокой макроэкономической логики: устойчивый рост возникает там, где общество создаёт знания, допускает конкуренцию, не блокирует разрушение старого и направляет конфликты инноваций в конструктивное русло.

Трансформация — со стороны венчурного рынка. Концентрация капитала в нескольких сверхкрупных AI-компаниях (5 компаний = 20% мирового VC), 64-процентная доля США в мировых венчурных инвестициях, переход финансирования африканских стартапов в формат venture debt, рекорд иностранных инвесторов в MENA — всё это признаки структурного сдвига, а не циклических колебаний.

Регуляторный ландшафт также трансформируется. EU AI Act, выходящий на полный enforcement 2 августа 2026 года, фактически становится глобальным стандартом для AI-продуктов — аналогично роли, которую сыграл GDPR для обработки данных. Штрафы до 7% глобальной выручки за прямые нарушения создают серьёзный регуляторный риск для всех AI-разработчиков с присутствием на европейском рынке.

Карта талантов меняется тоже. Первое с 2020 года снижение глобальной мобильности высококвалифицированных кадров (–8,5% YoY) сопровождается переориентацией потоков: США усиливают долю, ОАЭ и Саудовская Аравия впервые становятся top-3 направлениями для STEM-талантов, Канада и Великобритания теряют долю. Индия становится ключевым «победителем» как страна-источник AI-талантов.

Стартапы остаются механизмом, через который научные открытия и инженерные разработки превращаются в массовую экономику. Но логика этого механизма в 2026 году отличается от логики 2015 года. Капитал, таланты и регулирование изменили баланс. Понимание этого нового баланса — необходимое условие любых решений, касающихся технологий, инвестиций или государственной политики на ближайшее десятилетие.

Список источников

- Академические работы и Нобелевская премия

- Aghion & Howitt (1992) Econometrica

- CEPR (2025) VoxEU column

- Nobel Prize (2025) Press release

- Венчурный рынок

- Crunchbase (2026a) Global Venture Funding 2025

- Crunchbase (2026b) European Venture Funding 2025

- OECD (2026) Policy Brief No. 50 on AI VC

- KPMG (2025) Venture Pulse Q3 2025

- PitchBook (2025) European VC 2025

- PitchBook (2026) US All In: Female Founders

- MAGNiTT (2026) FY2025 MENA Venture Report

- Partech (2026) 2025 Africa Tech VC Report

- Регуляторика и AI-рынок

- European Commission (2024) Regulation (EU) 2024/1689 AI Act

- AI Act Service Desk (2025) Implementation timeline

- DLA Piper (2025) AI Act obligations briefing

- Goldman Sachs Research (2025) Why we are not in a bubble… yet

- Sequoia Capital (2025) AI infrastructure publications

- S HAI (2026) AI Index Report

- Миграция и таланты

- BCG (2025) Global Talent Mobility & Top Ten Global Talent Hubs

- CGD (2025) Global Talent Mobility 2025

- IIE (2025) Open Doors 2025

- NBER (2023) WP 30797

- NCSES (2024) S&E Doctorate Recipients

- OECD (2025) International Migration Outlook 2025

- AIC (2025) Fortune 500 Founders

- NFAP (2022) Immigrant Entrepreneurs and US Billion-Dollar Companies

- Университеты и трансфер технологий

- AUTM (2024) Licensing Survey

- MIT Innovation (2024)

- S Facts (2025)

- S OTL (2025)

- Юридическая инфраструктура

- NVCA (2024) Model Legal Documents

- SEC (2024) Regulation Crowdfunding и Rule 506(b)

- WIPO (2024) IP Guide for Startups

- Y Combinator (2024) SAFE documents

- Предпринимательская активность и макроэкономика

- GEM (2025) Global Entrepreneurship Monitor 2025/2026

- WIPO (2025) Global Innovation Index

- IMF (2026) World Economic Outlook

- OECD (2026) Economic Outlook Interim Report

О полной версии. Эта статья — сжатая версия более подробной аналитической статьи (≈55 страниц), в которой есть расширенная теоретическая часть про работы Мокира, Агийона и Хоуитта, более детальные кейсы (Theranos, WeWork, Quibi, FTX, Airbnb, Stripe), полные таблицы инструментов защиты инвесторов и развёрнутый раздел про университетский трансфер технологий. Если интересен полный текст — напишите.