В статье систематизированы гражданские бизнес-модели технического обслуживания и эксплуатации техники, такие как: «Power-by-the-Hour» (Почасовая оплата), Rate-Per-Flight-Hour (RPFH) (Оплата за полетный час), availability contracts (контракты на обеспечение работоспособности), outcome-based contracting (контракты основанные на результатах), Product-Service Systems (PSS) (системы «продукт-услуга»), Equipment-as-a-Service (EaaS) («оборудование как услуга»). Прослежена эволюция от патента Rolls-Royce 1962 г. [1] до современного рынка EaaS объёмом $27,8 млрд к 2030 г. (CAGR 53 %) [80]. Детально рассмотрены одиннадцать успешных отраслевых кейсов: Rolls-Royce TotalCare / CorporateCare [2, 5], GE Aerospace TrueChoice Flight Hour [11], Pratt & Whitney EngineWise и Fleet Management Program [17, 20], Caterpillar Customer Value Agreement [23], Hilti Fleet Management [29], Michelin EFFIFUEL / EFFITIRES [34], Signify Light-as-a-Service (Schiphol) [41], Xerox Managed Print Services [47], Alstom HealthHub / FlexCare и Siemens Mobility Thameslink [54, 59], Wärtsilä Lifecycle Solutions [61, 62], John Deere Smart Industrial [68], KONE 24/7 Connected Services [74]. Приведены количественные оценки экономической эффективности: до 50 % экономии электроэнергии в Schiphol (Амстердамский аэропорт Схипхол) при сохранении стандарта L70 [41], 25–49 % снижения стоимости печати у Xerox [48, 49], 30 % сокращение простоя и 50 % повторных отказов в подвижном составе Alstom [54], 70 % рост детекции отказов и 40 % снижение числа инцидентов у KONE [77], 1,5–2,5 л/100 км экономии топлива и €3200 на машину у Michelin [36], увеличение межремонтного интервала с 12000 до 16000 ч на двигателях NYK у Wärtsilä [63], пятикратный рост клиентской лояльности у Hilti [30]. Обобщены преимущества и риски PSS-моделей по данным академических обзоров [93, 94, 95, 96]. Показано, что переход к outcome-based (контракт, основанный на результатах) контрактам к 2030 г. с текущих 25 до 41 % общего сервисного оборота становится главной тенденцией мирового промышленного рынка [82, 83, 84, 86], а глобальный рынок цифровых двойников в производстве вырастет с $36,19 млрд (2025) до $180,28 млрд к 2030 г. (CAGR 37,87 %) [81].

1. Введение

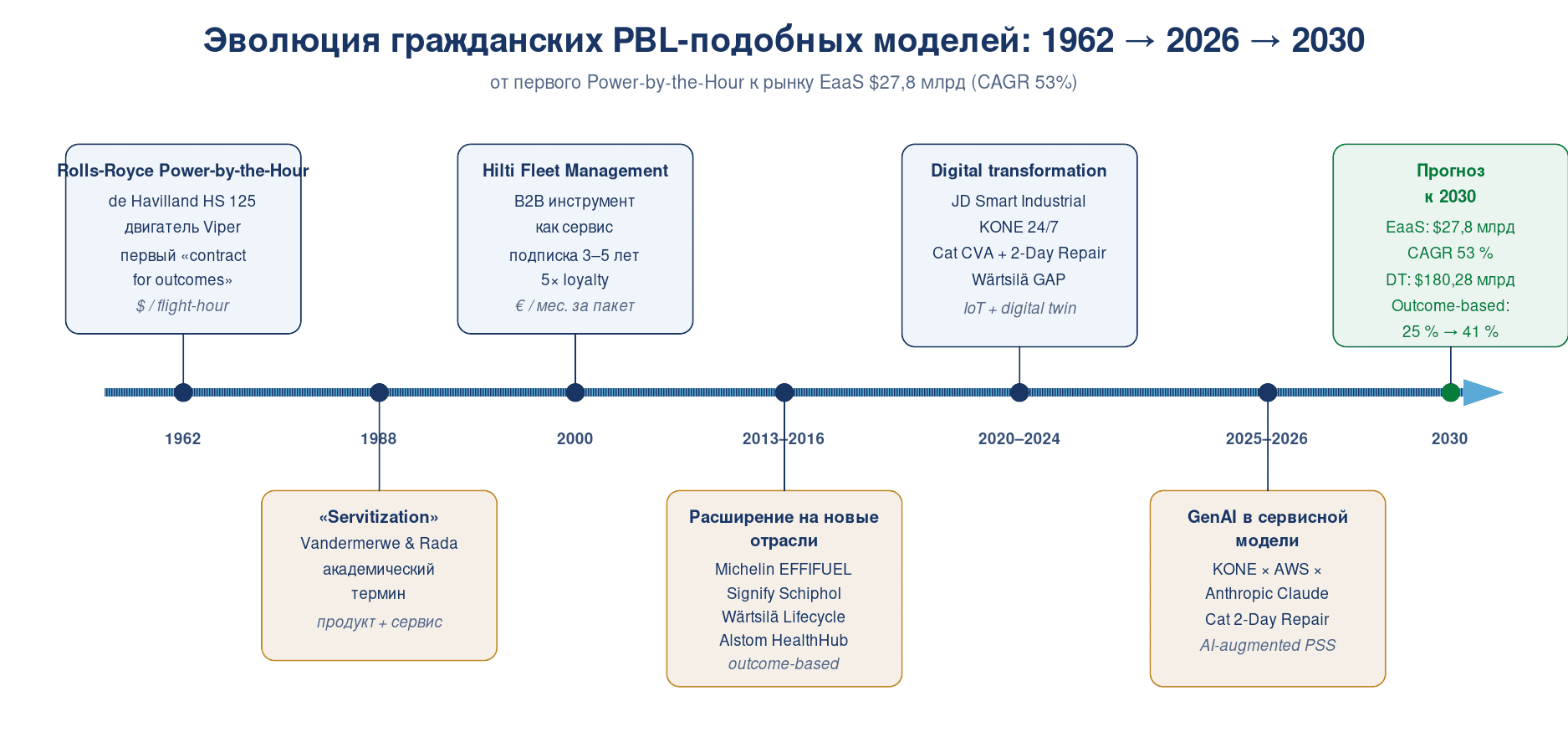

Performance-Based Logistics (PBL, «материально-техническое обеспечение, ориентированное на результат») традиционно ассоциируется с оборонной сферой — прежде всего с программами DoD США (Department of Defense Министерство обороны США). Однако в отличие от большинства управленческих инноваций, движение здесь шло в обратном направлении: ключевая концепция — оплата не запчастей и нормо-часов, а интегрального эксплуатационного результата — родилась в 1962 г. в коммерческой авиации, когда Rolls-Royce впервые применил схему «Power-by-the-Hour» (плата фиксированной ставки за каждый час использования воздушного судна или его компонентов) для двигателей Viper на де-Хэвилленде HS 125 [1, 9, 99]. За шестьдесят лет она расширилась до десятка отраслей и превратилась в универсальный инструмент построения бизнес-моделей эксплуатации сложной техники.

Сегодня гражданский аналог PBL — это уже не единичная практика, а устоявшееся семейство концепций: «servitization» (бизнес-модели компании от ориентации на продажу товаров к ориентации на предоставление услуг) (Vandermerwe & Rada, 1988) [97], Product-Service Systems (PSS) [93] (продукт-услуга), Equipment-as-a-Service (EaaS) [80] (сервис с оплатой за фактический результат или по принципу «плати, когда пользуешься»), outcome-based contracting [82, 83] (OBC модель договорных отношений, при которой оплата услуг напрямую связана с достигнутыми результатами). По данным PatSnap 2026 (платформа для анализа инноваций), глобальный рынок цифровых двойников для производства, являющихся технологической опорой этих моделей, составляет $36,19 млрд в 2025 г. и прогнозируется на уровне $180,28 млрд к 2030 г. (CAGR 37,87 %) [81], а рынок EaaS вырастет с $1,5 млрд в 2023 г. до $27,8 млрд к 2030 г. (CAGR 53 %) [80]. Доля контрактов в сервисной выручке производителей увеличится с нынешних 25 до 41 % к 2030 г. [82], и 68 % крупных машиностроительных компаний уже имеют развёрнутые или запущенные программы сервитизации [84] ((servitization) — концепция в бизнесе, которая описывает стратегический переход от продажи физических товаров к продаже интегрированных систем «Продукт + Сервис»).

Цель настоящей статьи — рассмотреть системное и актуальное (по состоянию на 2026 г.) описание того, как гражданские компании-производители (OEM) и эксплуатанты сложной техники применяют PBL-подобные бизнес-модели. В работе: (а) прослежен генезис таких моделей от «Power-by-the-Hour» до современной сервитизации [1, 6, 39, 30]; (б) представлена таксономия (принципы, практика классификации и систематизации) основных форм (PBH/RPFH, availability contracts, outcome-based, PSS, EaaS, pay-per-X) [93, 97, 98]; (в) детально разобраны одиннадцать успешных отраслевых кейсов в авиации, строительной технике, инструменте, шинах, освещении, печати, железных дорогах, морской технике, сельском хозяйстве и транспорте [2, 11, 17, 23, 29, 34, 41, 47, 54, 61, 68, 74]; (г) сопоставлены преимущества и недостатки разных моделей со ссылкой на академические обзоры PSS [93, 94, 95, 96]; (д) приведены количественные свидетельства экономического эффекта; (е) описаны современные тенденции 2024–2026 гг. у лидеров рынка (digital twin, AI, GenAI, IoT-предиктивное обслуживание (предиктивное обслуживание (Predictive Maintenance, PdM) — это подход к техобслуживанию оборудования, основанный на прогнозировании состояния техники с использованием данных о её работе), circular economy) [81, 103, 107, 91, 92]. Статья опирается исключительно на открытые источники: официальные корпоративные публикации, пресс-релизы, финансовые отчёты, академические рецензируемые статьи и отраслевые обзоры, которые приведены в конце статьи. Принятые, устоявшиеся термины и сокращения в тексте приведены в оригинальном написании из первоисточника, чтобы сохранить точность изложения и приведен наиболее близкий перевод на русский язык.

2. Генезис гражданских PBL-подобных моделей

2.1 1962 год: «Power-by-the-Hour» Rolls-Royce

30 октября 2012 г. Rolls-Royce публично отпраздновал 50-летие своей концепции Power-by-the-Hour (PBH), впервые применённой в 1962 г. на двигателях Viper в деловом самолёте de Havilland HS 125 [1]. Суть оригинального договора была проста: вместо продажи двигателя и отдельной продажи запчастей, ремонтов и переборок Rolls-Royce предлагал эксплуатанту оплатить фиксированную ставку за каждый лётный час, внутри которой содержались все риски поломок, планового и неурочного ремонта, а при неустранимых дефектах — замена двигателя из подменного фонда производителя. Это был первый массовый «contract for outcomes» в гражданской технике: оплата покрывала наблюдаемый результат эксплуатации (час полёта с работоспособным двигателем), а не физические объекты/услуги. Все ключевые последующие модели — TotalCare (сервисная модель эксплуатации и обслуживания оборудования, ориентированная на обеспечение максимальной работоспособности, надежности и производительности техники, при которой производитель или сервисный партнер берет на себя все заботы по техническому обслуживанию (ТО)), OnPoint (контракт эксплуатации и сервиса оборудования по модели основанной на результатах (performance-based services)), EngineWise (комплексная сервисная программа и контрактная модель обслуживания авиационных двигателей (в основном Pratt & Whitney), ориентированная на обеспечение эксплуатационной надежности, предсказуемости затрат и цифровой мониторинг оборудования), CVA (контракт комплексного технического обслуживания), Fleet Management (контракт между владельцем техники и специализированной компанией (или производителем), направленное на оптимизацию эксплуатации, технического обслуживания и снижения совокупной стоимости владения (TCO) транспортными средствами), TotalCare (комплексная сервисная модель, обеспечивающая полное техническое обслуживание, эксплуатацию и поддержку оборудования на протяжении всего срока его службы), CorporateCare (комплексная программа поддержки и технического обслуживания двигателей, разработанная компанией Rolls-Royce, ориентированная главным образом на бизнес-авиацию и гражданские самолеты). Все перечисленные программы являются развитием вышеуказанной исходной идеи [9, 8, 6].

2.2 Сервитизация: академическая концептуализация

В 1988 г. исследователи Sandra Vandermerwe и Juan Rada ввели термин «servitization of business», описывая переход промышленных компаний от «продажи продукта» к «продаже интегрированного продуктово-сервисного пакета» [97, 93]. В 1990–2000-х концепция оформилась в семейство «Product-Service Systems» (PSS) со стандартной триадой: product-oriented (обслуживание + консалтинг), use-oriented (аренда, лизинг, пулинг), result-oriented (pay-per-unit, availability, functional result) [97, 98]. Именно ориентация на результат («result-oriented» PSS) наиболее точно соответствует военным PBL-контрактам. Систематические обзоры 2020-х годов (Annarelli et al., Chowdhury et al., Paschou et al.) показывают, что движение от продукта к PSS стало мировой тенденцией с массовым распространением за пределы аэрокосмической и автомобильной отраслей: в строительстве, медицине, коммунальном хозяйстве, электронике [93, 95, 96, 98].

2.3 Современная сервитизация и цифровая трансформация

В 2020-х качество скачка придали три фактора. Во-первых, умные датчики IoT-сенсоры и облачная телематика позволили производителям получать постоянный поток данных о состоянии техники в эксплуатации — фундамент для предиктивного обслуживания и расчёта outcome-метрик. Во-вторых, цифровые двойники (digital twins) дали возможность моделировать техническое состояние каждой единицы парка и планировать обслуживание заранее. В-третьих, технологии искусственного интеллекта AI/ML сделали экономически рентабельным автоматический анализ огромных массивов телеметрии — от прогнозирования отказов до оптимизации ремонтных графиков [103, 100, 101, 105, 107]. По данным Deloitte 2025/2026 Manufacturing Outlook, производители, внедрившие эти технологии, получают 20–40 % снижения простоя и 25–40 % снижения затрат на обслуживание [81, 102, 91, 92], что делает outcome-based контракты экономически выгодными как для OEM (original equipment manufacturer — «оригинальный производитель оборудования»), так и для владельца/эксплуатанта.

Важный современный сдвиг — модели 2020-х уходят от «чистых» «плати-пользуйся» (pay-per-use) к гибридным. В типичном контракте 2025–2026 гг. сочетаются: (а) базовая абонентская плата, покрывающая IoT-подключение и аналитику, (б) переменная часть, привязанная к метрике использования или результата, (в) премия/скидка по факту достижения результата KPI. Такая многослойность объясняется необходимостью покрыть фиксированные расходы на цифровую инфраструктуру и одновременно сохранить симметричные стимулы сторон [82, 83, 84, 86, 90].

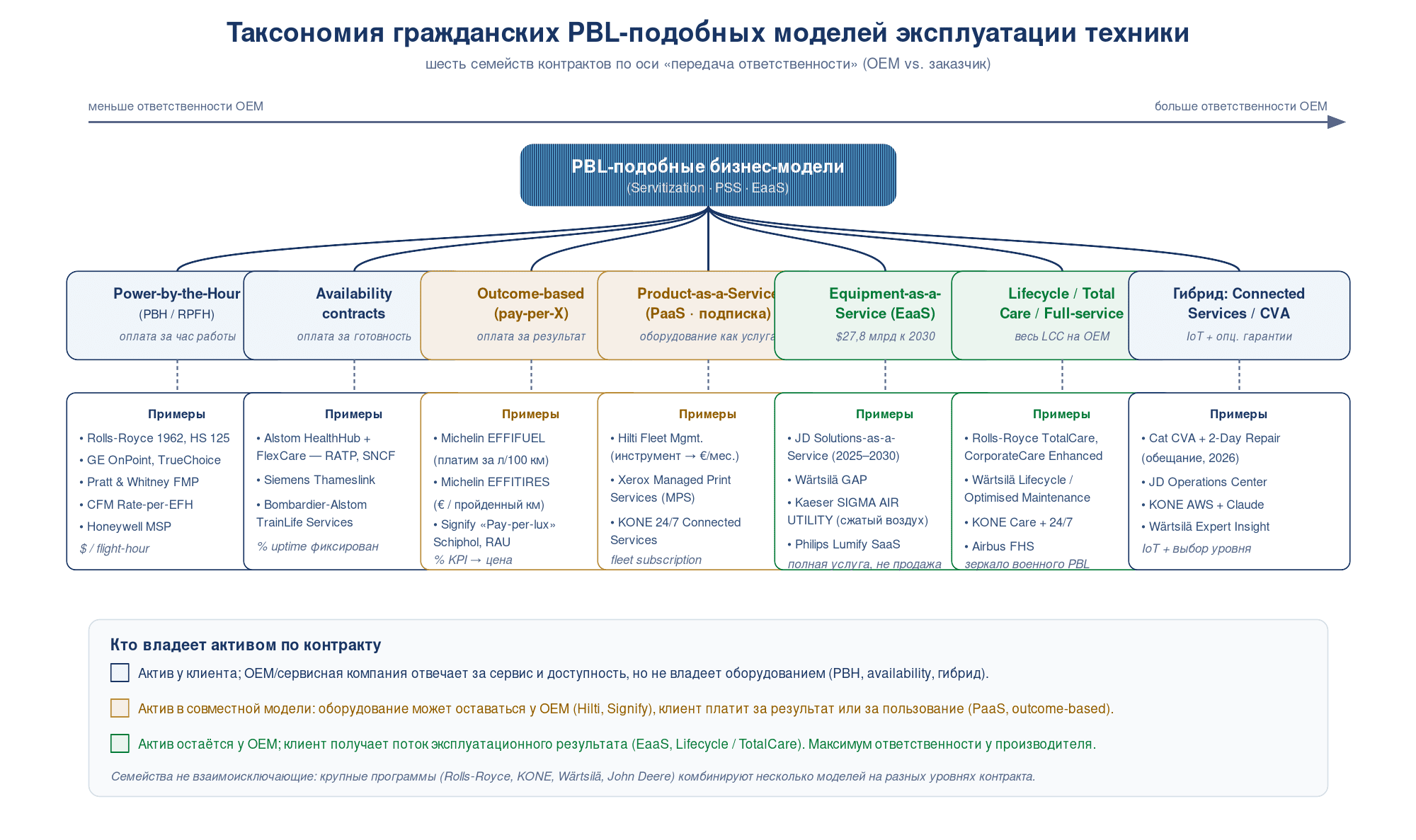

3. Таксономия гражданских PBL-подобных бизнес-моделей

Гражданские PBL-подобные модели неоднородны: они различаются по единице оплаты, по объёму передаваемого производителем OEM риска и по уровню цифровой интеграции. Чтобы корректно сравнивать кейсы, полезно явно выделить основные семейства.

3.1 Оплата по часам/циклам: PBH и RPFH

Классическая форма — Power-by-the-Hour (PBH) или Rate-Per-Flight-Hour (RPFH). Эксплуатант платит $X за каждый отработанный час/цикл; производитель (OEM) берёт на себя всё плановое и неурочное обслуживание, поставку запчастей, инженерную поддержку, а иногда и предоставление подменной единицы техники. Характерные примеры — Rolls-Royce TotalCare [2], GE Aerospace TrueChoice Flight Hour [11], Pratt & Whitney EngineWise Maintenance [18]. Юридическая структура современных RPFH-контрактов подробно разобрана в Morgan Lewis 2024 [8]: предусматриваются flight-hour escalators (ежегодный рост ставки), usage floors (минимум часов в год), redelivery conditions и формулы компенсации при досрочном расторжении.

3.2 Контракты на готовность (availability contracts)

Эксплуатант покупает не единицы оборудования, а доступность парка в заданные периоды. Плата привязана к времени доступности/простою — производитель (OEM) обязан обеспечить заданный процент доступных единиц (например, 95 % утром и 98 % в пиковый час). Типичная практика — Siemens Mobility Thameslink [59], Alstom FlexCare Operate для метро и региональных поездов [56], Wärtsilä Guaranteed Asset Performance с гарантией uptime (рабочего времени) по судовым силовым установкам [62]. При штрафах за недоступность производитель (OEM) получает прямой финансовый стимул внедрять предиктивное обслуживание.

3.3 Outcome-based / pay-for-performance

Более радикальная форма: клиент оплачивает конкретный «конечный результат» — литры сэкономленного топлива, тонны/час производительности, освещённость в люксах. Производитель (OEM) несёт риск того, что заявленный результат не будет достигнут. В Michelin EFFIFUEL действует европейская «satisfaction-or-refund» гарантия: если плановая экономия топлива не достигнута, производитель возвращает разницу [38, 36]. Signify Light-as-a-Service гарантирует поддержание освещённости на уровне L70 (70 % от исходного светового потока) в течение всего 15-летнего контракта [41]. Этот тип контракта требует наиболее развитой IoT-инфраструктуры — без неё измерение outcome становится невозможным.

3.4 Product-as-a-Service (PaaS) и Equipment-as-a-Service (EaaS)

Более глубокий переход — когда физическая собственность сохраняется у производителя (OEM), а клиент получает функциональный доступ к технике за периодическую плату. Образцовые кейсы: Hilti Fleet Management (инструмент как сервис) [29, 30, 31], Signify Light-as-a-Service в Schiphol (освещение как сервис) [41, 42], John Deere Smart Industrial (сельхозоперации как интегрированный сервис) [68, 69]. По Grand View Research, EaaS-рынок растёт со среднегодовым темпом 53 % и достигнет $27,8 млрд к 2030 г., при этом 39,1 % приходится на производственное оборудование [80].

3.5 Pay-per-X: специфические единицы оплаты

Отдельное семейство — контракты, где единицей оплаты служит элемент бизнес-процесса клиента. Philips Pay-per-lux (за люкс-час освещённости), Xerox Managed Print Services (за отпечатанную страницу с учётом цветности), Hilti Tools-on-Demand (за час использования), Michelin EFFITIRES (за километр пробега под комплектом шин). Такие схемы минимизируют когнитивную нагрузку клиента — ему достаточно понимать единицу бизнес-ценности, а не техническую сложность.

3.6 Сводная таксономическая таблица

| Семейство | Единица оплаты | Риск на стороне OEM | Типичные кейсы |

|---|---|---|---|

| PBH / RPFH (Power-by-the-Hour) | час работы, цикл | надёжность, MTBF, TAT | Rolls-Royce TotalCare; GE TrueChoice; P&W EngineWise |

| Availability contract | % доступности парка | готовность, MTTR | Siemens Thameslink; Alstom FlexCare Operate; Wärtsilä GAP |

| Outcome-based / pay-for-performance | конечный результат (л топлива, люкс, ч/день) | совокупный бизнес-эффект | Michelin EFFIFUEL; Signify LaaS (Schiphol); Wärtsilä GAP |

| PaaS / EaaS | абонентская плата, tool-day | владение активом, ресурс | Hilti Fleet Management; Signify LaaS; JD Smart Industrial |

| Pay-per-X (другой специфический юнит) | страница, км, люкс, час | производительность, расход | Xerox MPS; Philips Pay-per-lux; Michelin EFFITIRES |

| Customer Value Agreement (гибрид) | пакет: телематика + регламент + SLA | uptime, срок службы | Caterpillar CVA; KONE 24/7 |

Таблица 1. Сводная таксономия гражданских PBL-подобных моделей

4. Коммерческая магистральная авиация

Магистральная авиация остаётся эталонным рынком PBL-подобных контрактов: сложность и капиталоёмкость двигателя, жёсткие требования регуляторов к конфигурационному контролю, глобальная сервисная инфраструктура и устойчивый денежный поток эксплуатантов делают эту отрасль естественной средой для долгосрочных flight-hour контрактов.

4.1 Rolls-Royce TotalCare

TotalCare — флагманская программа Rolls-Royce, запущенная в конце 1990-х для двигателей Trent. Она имеет три модификации: Life (сопровождение полного жизненного цикла двигателя), Term (фиксированный период с опциями продления) и Flex (гибкая индивидуальная схема) [2, 3]. Клиент платит фиксированный платеж за час летного времени -$/engine flight hour, охватывающий плановое обслуживание в специализированном сервисе, неплановые поставки запасных частей -shop visits, всю цепочку запчастей и логистику. Подменные двигатели поставляются Rolls-Royce из собственного резерва на время внеплановых ремонтов — это критически важно, поскольку дефицит двигателей является основной причиной простоя воздушных судов (ВС) в магистральных авиакомпаниях [7]. По данным FlightGlobal, к 2024 г. под TotalCare находятся около 90 % парка двигателей Trent, а программа стала одним из главных финансовых направлений гражданского бизнеса Rolls-Royce [6]. Практика показывает, что через совместную работу с данными эксплуатации программа позволяет увеличивать интервалы между капитальными ремонтами примерно на 25 % [7] — ключевая метрика ценности для авиакомпаний.

Типичный пример 2020-х — соглашение Rolls-Royce с VietJet от 22 июля 2022 г. на двигатели Trent 700 для Airbus A330: десятилетний контракт TotalCare с встроенной аналитикой на базе digital twin каждого двигателя [4]. Rolls-Royce и Lufthansa в 2024 г. публично обсуждали совместные цифровые стратегии — в том числе для работы с данными эксплуатации и расширения предиктивных моделей в рамках LTSA [10].

4.2 Rolls-Royce CorporateCare Enhanced (бизнес-авиация)

Расширение TotalCare на сегмент бизнес-авиации — CorporateCare Enhanced. Помимо стандартного покрытия двигателей на час летного времени — $/flight-hour, программа добавляет мобильные сервисные команды (AOG Go-teams), расширенный пул подменных двигателей для Gulfstream, Bombardier, Dassault и Embraer Legacy, а также включённую доставку запчастей по всему миру в течение 24 часов [5]. Для владельца бизнес-джета CorporateCare даёт то, чего не имеет ни один иной поставщик: предсказуемое обслуживание без волатильности, связанной с нестандартным характером эксплуатации (низкая налётность + высокая чувствительность к простою).

4.3 GE Aerospace OnPoint / TrueChoice Flight Hour

GE Aerospace предлагает семейство сервисных программ под общим брендом TrueChoice. Ключевой продукт — TrueChoice Flight Hour — прямой аналог TotalCare: полное покрытие стоимости летного часа — $/flight-hour, включая плановые и внеплановые съёмы, новые и восстановленные запчасти, кастомизированные мастерские — workscope и удалённую диагностику через GE Digital [11, 12]. В 2024 г. GE Aerospace последовательно расширял портфель долгосрочных сервисных соглашений: подписание с TUI Airline по двигателям GEnx для Boeing 787 [15], расширение соглашения с Southwest Airlines по CFM56-7B [14], перенос TrueChoice Flight Hour на вертолётные двигатели CT7 [13]. По результатам Q1 2024 г. суммарные заказы GE Aerospace выросли на 34 %, выручка сегмента Commercial Engines & Services — на 16 % (в том числе сервисная составляющая +12 %, поставки оборудования +31 %) [16]; GE Aerospace прогнозирует двузначный рост сервисного направления до 2026 г. — за счёт возросшей интенсивности shop visits.

4.4 Pratt & Whitney EngineWise и Fleet Management Program

Pratt & Whitney построила интегрированный сервисный «зонтик» EngineWise, охватывающий четыре измерения: EngineWise Maintenance (FHPs/OHPs, плановое и неплановое обслуживание), EngineWise Intelligence (real-time-аналитика eFAST), EngineWise Flexibility (гибкие контрактные условия) и EngineWise Global Service Network (сеть мастерских) [17, 18, 19]. Для операторов Pratt & Whitney Canada (PWC) разработаны Fleet Management Program (FMP) и Fleet Service Plan (FSP), где customer value agreements охватывают весь жизненный цикл двигателей PT6, PW100 и других — от гарантии до финального списания [20, 21].

Эталонный кейс — 15-летнее соглашение Pratt & Whitney с Turkish Airlines от 6 февраля 2018 г., охватывающее 92 самолёта Airbus A321neo (≈184 двигателя GTF PW1100G-JM): в рамках EngineWise FMP турецкий перевозчик получил гарантированное обслуживание на всё время эксплуатации и доступ к общим данным информационной системы eFAST для оптимизации миссий [22]. Годовой объём контракта Turkish не раскрывается, но сам факт 15-летнего горизонта и статус авиакомпании как одного из крупнейших в Европе делает его показательным для всей отрасли: авиаперевозчики массово переходят от «transactional MRO» (система управления транзакциями и расчётами, связанная с техническим обслуживанием, ремонтом и капитальным ремонтом (MRO) воздушных судов) к долгосрочным risk-sharing программам.

5. Строительная и горная техника: Caterpillar CVA

Customer Value Agreement (CVA) — устоявшаяся форма пакетного сервисного контракта Caterpillar, предлагаемая через сеть дилеров. В CVA включаются: (1) доступ к Equipment Management с подпиской VisionLink и выделенной командой мониторинга (контроль часов наработки, местоположения, расхода топлива), (2) запас необходимых запчастей, (3) плановое обслуживание по EPA, (4) SOS-анализ масла, (5) финансовая защита от крупных поломок через Cat Credits [23, 26, 25]. В специализированных версиях (Cat Maintenance for Mining) покрываются целые парки горных машин с 24/7 мониторингом [24].

Результаты CVA — индустриально значимые. Согласно официальным материалам Caterpillar, программа позволяет продлить ресурс ключевых компонентов до 50 % и снизить стоимость эксплуатации топливных форсунок на час работы до 80 % [23]. С 2026 г. Caterpillar вводит новый уровень гарантии в CVA — Services Commitment, в рамках которого предусмотрен «Two-Day Repair» на типовые ремонты: если дилер не возвращает машину в строй в течение двух рабочих дней, клиент получает денежную компенсацию [27]. Параллельно гарантируется доступность запчастей Parts Next-Day для трёх категорий (maintenance, wear, repair) в точке выбора клиента. Эти обязательства переводят CVA из категории «service contract» в настоящий availability-контракт, поскольку компенсация при нарушении SLA (Service Level Agreement- соглашение между поставщиком услуг и клиентом) автоматизирована и не требует переговоров.

Для крупных промышленных потребителей Caterpillar предлагает CVA на Power Systems и на industrial power: сервисный пакет с преконфигурированными интервалами ТО рассчитан на весь срок службы генераторных установок или ДВС [28]. Заказчик отказывается от содержания собственной ремонтной службы — весь lifecycle управляется дилером через VisionLink и гарантированную двухдневную поддержку.

6. Инструмент-как-сервис: Hilti Fleet Management

В 2000 г. Hilti радикально изменила свою бизнес-модель: от продажи силового инструмента перешла к модели Fleet Management — предоставлению заказчику комплекта инструмента на срок 3–5 лет за фиксированный ежемесячный платёж [30, 31]. В пакет включены: поставка, регламентное обслуживание, ремонт, защита от кражи, замена на новое поколение инструмента по истечении срока, а с 2010-х годов — цифровая платформа ON!Track для учёта всего парка инструмента и расходных материалов. Модель превращает «приобретение» из капитального в операционный расход и переносит риски износа и морального устаревания на OEM.

Экономические эффекты по состоянию на 2020-е: уровень клиентской лояльности для Fleet-подписчиков в пять раз превышает показатели традиционной модели продажи инструмента, а маржинальность бизнеса Hilti на этих контрактах — структурно выше [30]. Harvard Business School и IMD включили Hilti Fleet Management в канонические кейсы по трансформации бизнес-модели [30, 31, 33]. В 2024 г. годовой отчёт Hilti описал развитие платформы Nuron (беспроводная экосистема 22 V) и Fleet Management как единой сервисной платформы для строительных предприятий [32]: совокупная оборачиваемость цифровых и сервисных продуктов растёт опережающими темпами относительно инструментального направления.

7. Шины и топливная эффективность как сервис: Michelin EFFIFUEL / EFFITIRES

Michelin Solutions — отдельное подразделение Michelin Group, с 2013 г. развивающее услуги для коммерческих автопарков. Флагманская программа EFFIFUEL объединяет четыре элемента: (1) установка EFFITIRES — оптимизированного комплекта шин с низким сопротивлением качению и сервисом их обслуживания, (2) телематика и аналитика, (3) обучение водителей эко-вождению, (4) выделенный fuel-аналитик, обрабатывающий данные с еженедельной обратной связью [34, 35, 37].

Измеряемые результаты EFFIFUEL: снижение расхода топлива на 1,5–2,5 л/100 км, экономия €3 200 в год на одном дальнемагистральном грузовике, 2,1 % снижения TCO, сокращение выбросов CO₂ на 8 тонн на машину в год [36, 37]. Измерительная методика основана на постоянной телеметрии и сертифицирована в европейском контракте с гарантией «satisfaction or your money back»: если достижимое в реальной эксплуатации сокращение расхода топлива не соответствует прогнозу, Michelin возвращает клиенту разницу [38]. Это редкий пример радикально-outcome-based контракта: производитель берёт на себя финансовый риск не надёжности, а бизнес-результата (экономии топлива).

Michelin Tires-as-a-Service — более новая ветвь эволюции той же идеи. Согласно академическому разбору Harvard d3, Michelin продаёт не шины, а километры пробега — оплата привязана к фактическому пробегу парка под шинами. Для производителя (OEM) это означает прямой финансовый стимул увеличивать ресурс шины, что превращает «износ» из угрозы в источник конкурентного преимущества [39, 40].

8. Свет-как-сервис: Signify (Philips Lighting) на Schiphol

В 2015 г. Philips Lighting (после ребрендинга — Signify) заключила 15-летний контракт с амстердамским аэропортом Schiphol и его facility-провайдером Cofely на поставку освещения как сервиса. По договору Signify сохраняет собственность на все светильники и систему освещения, отвечает за монтаж, обслуживание, замену и финальную утилизацию — аэропорт платит только за потреблённый «свет» [41, 42]. Это первая коммерческая реализация Pay-per-lux в мире аэропортовой инфраструктуры.

Ключевые результаты: потребление электроэнергии снижено на 50 % по сравнению с традиционной системой освещения [41]. Специально разработанные для Schiphol LED-светильники рассчитаны на срок службы на 75 % больший, чем у стандартных изделий, за счёт улучшенной ремонтопригодности (модульная конструкция, замена отдельных компонентов) [41]. В течение всего контракта Signify гарантирует поддержание освещённости на уровне L70 — не менее 70 % от исходного светового потока, а по истечении контракта все светильники подлежат модернизации и повторному использованию, что делает кейс каноническим примером circular economy [42, 45, 46] (концепция, основанная на возобновлении ресурсов и переработке вторичного сырья).

Помимо Schiphol, Pay-per-lux развёрнут в National Union of Students (Великобритания) и в европейских офисных зданиях. Atlas of the Future и Ellen MacArthur Foundation классифицируют модель как образцовую для перехода энергетической инфраструктуры к сервис-ориентированной экономике [44, 42, 43].

9. Печать как сервис: Xerox Managed Print Services

Xerox Managed Print Services (MPS) — одна из старейших и наиболее зрелых «-as-a-service» моделей. Клиент отказывается от покупки принтеров/МФУ, заключает долгосрочный контракт с Xerox, который берёт на себя: устройство, расходные материалы, обслуживание, ремонт, облачное управление печатью и security-функции. Оплата привязана к стоимости отпечатанной страницы (ч/б и цветной раздельно) [47, 51].

Крупнейшие кейсы публичного сектора. Нью-Йорк: экономия более 49 % на агентство в среднем, сокращение парка печатной техники на 51 %, рост доступности до 99,8 %, суммарная экономия $58 млн [48]. Национальный банк Бахрейна: сокращение годовых расходов на 30 % с учётом расходных материалов, падение годового объёма печати с 2,5 до 1,6 млн страниц (-35 %) [49]. Министерство сельского хозяйства США (USDA) заключило 10-летний контракт с Xerox на $110 млн, оцененный как cost-saving benchmark для федерального правительства [50]. По данным Quocirca 2023, Xerox остаётся одним из мировых лидеров на этом рынке [52]. Частным клиентам Morrell Group принесла 25 % снижения расходов; согласно Gartner, средне-индустриальная экономия на MPS (снижение затрат на печать и оптимизацию печатной инфраструктуры за счёт передачи управления процессами внешнему поставщику услуг) составляет около 30 % [51].

10. Железнодорожный транспорт: Alstom HealthHub и Siemens Mobility

10.1 Alstom HealthHub + FlexCare

На InnoTrans 2014 Alstom представила HealthHub — облачную платформу предиктивного обслуживания, обрабатывающую данные из трёх источников (бортовая диагностика, мобильные сканеры TrainScanner, ручной мониторинг), прогнозирующую состояние ключевых узлов (колёсные пары, тяговые двигатели, HVAC, токоприёмники) и формирующую оптимальные окна для вмешательств [53, 54, 55]. HealthHub интегрирован в сервисные пакеты FlexCare Perform (классические maintenance services) и FlexCare Operate (полный операционный контракт: OEM берёт на себя и эксплуатацию, и обслуживание) [57, 56, 58].

Измеряемые эффекты HealthHub: экономия на запчастях до 20 %, сокращение простоя подвижного состава до 30 %, снижение числа повторяющихся отказов до 50 %, экономия 20 % трудозатрат на профилактических работах и 15 % материалов [54]. В трамвайной сети Дубая через год после развёртывания производительность пассажирских перевозок выросла на 40 %, а в накопленном выражении достигла 120 % при двукратном сокращении отказов. В Казахстанских железных дорогах число сервис-возражающих отказов снизилось на 40 % [54]. Для Avanti West Coast (Великобритания) интервалы инспекций подвижного состава Pendolino выросли с 7 500 до 20 000 миль, а межремонтные интервалы — с 750 000 до 850 000 миль [54].

10.2 Siemens Mobility: Thameslink и availability-контракты

Siemens Mobility поставила 115 поездов Class 700 Desiro City для британского проекта Thameslink (Network Rail + Govia Thameslink Railway) вместе с 20-летним availability-контрактом. Оплата эксплуатанта привязана не к количеству поездок, а к показателю availability (доступности) фиксированного парка — производитель (OEM) обеспечивает и обслуживает, получая стимул максимизировать uptime (рабочее время). Siemens Mobility инвестировала в собственные сервисные службы (Three Bridges, Hornsey), в предиктивные системы мониторинга ходовой, тяги и пневматики, что позволило выйти на операционные параметры пиковой нагрузки (24 поезда в час в центральном London core) с одним из лучших в Европе показателей пунктуальности [59].

11. Морская техника: Wärtsilä Lifecycle Solutions

В 2016 г. Wärtsilä реструктурировала портфель сервисных соглашений для морских установок: вместо прежних Maintenance Agreement и Technical Management Agreement была введена семейная линейка Lifecycle Solutions из трёх уровней — Optimised Maintenance Agreement (оптимизированное ТО на основе fleet-benchmark), Optimised Operations Agreement (операционное сопровождение) и Guaranteed Asset Performance (GAP) с «ground-breaking performance guarantee» [64, 61, 62, 60]. Именно GAP — наиболее продвинутая форма: совместно определяются измеряемые цели (uptime, reliability, расход топлива, эмиссии, длительность капремонтов), после чего Wärtsilä гарантирует их достижение и поддержание в течение всего периода действия договора. Гарантия обеспечивается автоматическими KPI-измерениями, оптимизированным обслуживанием и удалённым Expert Advisory от Expertise Centres [62, 60].

Опорный кейс — GAP-контракт с NYK Line (2023) на LNG-танкер: при совместной работе с Wärtsilä Expert Insight удалось увеличить межремонтные интервалы основной силовой установки с 12 000 до 16 000 часов — то есть на 33 % — без снижения надёжности или экономичности [63]. Аналогичные результаты получила Carnival Cruise Line: по публикации Wärtsilä Insights, кросс-фирменная оптимизация на основе данных дала «win-win» — OEM повысил маржу за счёт сокращения материальных расходов, эксплуатант — готовность судна [65]. В 2024 г. Wärtsilä заключила Lifecycle Agreement на новый Wind Farm Installation Vessel (WFIV) с гарантированной операционной надёжностью [66] — пример распространения модели на новый сегмент offshore wind.

12. Сельхозтехника: John Deere Smart Industrial и Solutions-as-a-Service

В июне 2020 г. John Deere объявила стратегию Smart Industrial, превратив фирму из производителя тракторов в «технологическую компанию, которая делает тракторы». Концепция охватывает три направления: производственные системы, стек технологий (IoT, AI, автономия) и lifecycle solutions через все четыре дивизиона (Production & Precision Ag, Small Ag & Turf, Construction & Forestry) [68, 69]. Материальное выражение стратегии — программа «Leap Ambitions», где ключевой финансовой метрикой провозглашена 10 % доля recurring revenue (регулярный доход) в общей выручке к 2030 г. — то есть выручки, получаемой из подписок, Software-as-a-Service и Solutions-as-a-Service [68, 69, 73].

Инфраструктура Solutions-as-a-Service уже развёрнута в масштабе: на 8 декабря 2025 г. Deere заявила более 1 млн подключённых машин и около 500 млн активно обрабатываемых через Operations Center акров по всему миру [69, 71, 72]. Ранние успехи модели отражены в финансовых результатах Q4 FY2025: несмотря на циклическое снижение продаж тракторов, соглашения SaaS и подписки на See & Spray, AutoTrac, AutoPath сгладили колебания оборотов [70]. Особый акцент Deere делает на «автономной» сельхозтехнике (2nd-generation autonomy) и на совместных с фермерами outcome-based (ориентация на конечный результат) договорах: на investor day 2025 показаны механизмы оплаты за «обработанные акры» и «операции выполнены», а не за «часы использования трактора» [69, 71]. Precision Ag Technology — базовый технологический уровень этой модели — включает StarFire GPS-навигацию, JDLink-телематику, Data Services, Expert Alerts [67].

13. Грузоподъёмные механизмы: KONE 24/7 Connected Services

KONE — пионер IoT-предиктивного обслуживания лифтов и эскалаторов. С 2016 г. работает 24/7 Connected Services: каждый лифт подключается к облачному сервису, сенсоры контролируют критические параметры (скорость, ускорение, уровень вибрации, температуры, частоту открытия/закрытия дверей), AI-аналитика идентифицирует отклонения и формирует предиктивные алерты (уведомления, сигналы, требующие анализа и возможного реагирования) до того, как произойдёт отказ [74, 75, 79].

Масштаб развёртывания: KONE расширила 24/7 Connected Services до более 150 000 лифтов [78], IoT-сенсоры обрабатывают свыше 3 000 событий в секунду. По публикации Plant Services, интеграция расширенной IoT-аналитики позволила достичь 70 % роста обнаружения неисправностей и 40 % снижения количества инцидентов с оборудованием [77]. Для клиентов это означает как видимое улучшение качества обслуживания (меньше простоев, меньше выездов ремонтных бригад), так и экономию — предиктивное вмешательство дешевле реактивного [76]. В 2025 г. KONE совместно с AWS внедрила Technician Assistant — GenAI-инструмент на базе моделей Anthropic Claude на Amazon Bedrock, помогающий техническим специалистам быстрее диагностировать и устранять отказы [77]. Это первый публичный пример распространения GenAI на инструментальный уровень сервисной модели.

14. Сравнительный анализ моделей

Рассмотренные кейсы различаются по отраслевому контексту, но в архитектурном смысле образуют один и тот же класс: «плата за результат, а не за продукт». Полезно явно сопоставить их по единому набору измерений — единица оплаты, срок контракта, глубина цифровой интеграции, риск производителя (OEM), типовой количественный эффект.

| Кейс | Единица оплаты | Срок | Гарантия / SLA | Типовой эффект |

|---|---|---|---|---|

| Rolls-Royce TotalCare | $ / engine flight hour | 10–20 лет | подменный двигатель из пула OEM | ~90 % парка Trent под LTSA; интервалы ТО +25 % |

| GE TrueChoice Flight Hour | $ / flight-hour или $ / cycle | 10–15 лет | full risk transfer engine MRO | Q1 2024: +34 % суммарных orders; +16 % revenue CE&S (services +12 %) |

| P&W EngineWise / FMP | $ / flight-hour (FHP/OHP) | 5–15 лет | dedicated expert, eFAST analytics | Turkish: 15 лет, 92 A321neo (≈184 GTF) |

| Caterpillar CVA | пакет: подписка + запчасти | 3–10 лет | 2-Day Repair или клиент получает оплату (2026) | до +50 % ресурса компонентов, –80 % $/ч на форсунках |

| Hilti Fleet Management | € / месяц за пакет инструмента | 3–5 лет | anti-theft, замена, ON!Track | 5× customer loyalty; повышенная маржа |

| Michelin EFFIFUEL / EFFITIRES | € / км или € / литр эконом. | 3–5 лет | satisfaction-or-refund | –1,5…2,5 л/100 км; €3 200/год/машина; –8 т CO₂/год |

| Signify LaaS (Schiphol) | pay-per-lux | 15 лет | L70 + гарантия энергосбережения | –50 % электроэнергии; ресурс +75 % |

| Xerox MPS | $ / страница (ч/б или цвет) | 3–10 лет | uptime, cloud management | NYC: –49 %, $58 млн; Бахрейн: –30 % TCO, –35 % страниц |

| Alstom HealthHub + FlexCare | fixed fee + availability SLA | 10–30 лет | availability, punctuality KPI | –30 % downtime; –50 % recurring faults; –20 % материалы |

| Siemens Mobility Thameslink | £ / availability, штрафы за простой | 20+ лет | % доступности в пиковый час | 24 поезда/ч в центр. London core, лидер пунктуальности |

| Wärtsilä Optimised / GAP | фикс. fee + KPI (uptime, fuel) | 5–15 лет | гарантированные targets | NYK: интервалы 12 000 → 16 000 ч (+33 %) |

| John Deere Smart Industrial | SaaS + per-acre operations | годовая подписка | outcome: обработанные акры | 1 млн connected machines; 500 млн акров; цель 10 % recurring revenue 2030 |

| KONE 24/7 Connected | € / лифт / год за пакет | 5+ лет | availability, fault reduction | +70 % детекция отказов, –40 % инцидентов; 150 000 лифтов |

Таблица 2. Сравнение гражданских PBL-подобных кейсов: единицы оплаты, сроки, гарантии и количественные эффекты

Из таблицы видно, что, несмотря на разнообразие отраслей, все кейсы укладываются в три больших кластера: (i) авиадвигатели и морские установки — классический PBH/RPFH с многолетним горизонтом и гарантированными подменными агрегатами; (ii) транспортная инфраструктура — availability-контракты с KPI пунктуальности и доступности; (iii) B2B-сервисы для корпоративных парков (инструмент, шины, освещение, печать) — PSS-модели с outcome-метриками и возможностью частичной передачи собственности на оборудование. В четвёртый, гибридный, кластер входят Caterpillar CVA, John Deere Smart Industrial и KONE 24/7 — комбинирующие сервисный пакет, подписку, телематику и частичные outcome-гарантии.

15. Преимущества и недостатки PBL-подобных моделей

15.1 Преимущества для производителя/OEM

Главное экономическое изменение для производителя — превращение «одноразовой» транзакции в предсказуемый аннуитетный поток на 5–20 лет вперёд. По данным исследования Microsoft IoT Manufacturing Spotlight (2022), производители отмечали, что 33 % дохода у респондентов формировалось от smart-продуктов, а к 2025 г. эта доля прогнозировалась на уровне 47 % [86]. Согласно Syncron, доля outcome-based контрактов в структуре сервисного дохода производителей возрастёт с нынешних 25 до 41 % в ближайшие пять лет [82, 83, 84]. По IDC (International Data Corporation (IDC) — американская исследовательская и консалтинговая компания), к 2026 г. 40 % общей выручки компаний из списка G2000 будут формировать цифровые продукты, сервисы и опыты [86]. Маржа в сервисной части традиционно выше, чем в продуктовой [84, 87, 88]; работа по долгосрочному LTSA (Long-term Service Agreement) сглаживает циклические колебания оборудованного сегмента. Именно эти факторы объясняют, почему Wärtsilä, Rolls-Royce, GE, Alstom, KONE и другие публично позиционируют себя уже не как «производителей оборудования», а как «поставщиков жизненно-цикловых решений».

Вторичная ценность — данные. Производитель (OEM) получает постоянный канал телеметрии из реальной эксплуатации (например, 1 млн connected machines у John Deere [69, 72], 150 000 лифтов у KONE [78], ~4 000 двигателей Trent у Rolls-Royce [6]). Эти данные используются одновременно для улучшения дизайна следующего поколения продукта, для донастройки предиктивных моделей и для контрактной «honesty» (подтверждение KPI outcome).

15.2 Преимущества для эксплуатанта

Предсказуемость стоимости владения (TCO — Total Cost of Ownership) и денежного потока -cash-flow: переход от CapEx ((Capital Expenditure) — капитальные затраты) к OpEx ((Operating Expenditure) — операционные расходы) устраняет волатильность расходов на неплановые ремонты — критичная выгода для авиакомпаний, логистических и автопарков, в которых простой/ремонт может «съесть» годовую маржу.

Гарантия уровня сервиса: в availability-контрактах (Siemens Thameslink, Alstom FlexCare, Wärtsilä GAP) клиент получает прямые штрафные обязательства OEM при нарушении KPI — что эквивалентно страхованию бизнес-риска.

Доступ к цифровой экспертизе без инвестиций: аналитика состояния, предсказательные модели, оптимизация расписания — все эти функции в PBL-контрактах «включены» и не требуют от клиента строить собственный data-science-центр.

Фокус на core business: освобождение от непрофильных технических задач позволяет авиакомпаниям, судовладельцам, строительным компаниям концентрировать менеджерский ресурс на клиентах и продажах.

Вклад в устойчивость — sustainability / ESG: циркулярные PSS-модели (Signify, Hilti, Michelin) напрямую сокращают потребление ресурсов и объём отходов. Для заказчика это переводится в выполнение корпоративных ESG-обязательств и выигрыш в тендерах с sustainability-критериями [42, 46, 45, 98].

15.3 Недостатки и риски гражданских PBL-подобных моделей

Академические обзоры PSS систематически идентифицируют несколько классов барьеров [93, 94, 95, 96]. Во-первых — культурный и организационный: переход от транзакционной модели к долгосрочному сервису требует перестройки отделов продаж, послепродажного обслуживания, финансового контроля, юридической службы производителя (OEM). У клиента — симметрично, переход к «не-владению» натыкается на устоявшиеся учётные, налоговые и культурные барьеры. Во-вторых — потребительский: восприятие «меньшей осязаемой ценности», недоверие к соглашениям SLA (Service Level Agreement — Соглашение об уровне обслуживания), взаимозаменяемость с конкурентами. В-третьих — технологический: сложность PSS из-за их многомерности затрудняет проектирование и оценку, а внутри индустриальной (Industry 4.0) парадигмы добавляется неопределённость в отношении цифровой стратегии, экосистемных связей и компетенций персонала [96]. В-четвёртых — регуляторно-правовой: в ряде юрисдикций отсутствует чёткая нормативная рамка для долгосрочных PSS-контрактов, что повышает юридический риск.

Привязка к поставщику (Vendor lock-in): многолетний сервисный контракт LTSA (Long-term Service Agreement) делает смену поставщика технически и юридически дорогой. Для производителя (OEM) это конкурентное преимущество, для клиента — стратегический риск (особенно при слияниях и смене акционеров).

Спорные случаи измерения outcome: если KPI формулируются нечётко или измерения не полностью автоматизированы, возникают споры. Решение, принятое рынком: полная IoT-телеметрия + совместные data lakes (Wärtsilä Expert Insight, GE Digital, KONE cloud) [62, 12, 74].

Зависимость от данных: если производитель (OEM) собирает «золотой стандарт» данных эксплуатации, клиент теряет оперативный контроль над информацией. Этот вопрос активно обсуждается в академической литературе [90] и отражён в коммерческих контрактах (data-sharing clauses).

Сложность финансовой оценки: традиционная IRR/NPV-модель плохо работает для PSS-контрактов из-за длинных горизонтов и переменной структуры платежей. Harvard и IMD кейсы Hilti рекомендуют использовать customer-lifetime-value (CLV) и churn-risk-adjusted metrics вместо классических [30, 31, 33].

Риск при банкротстве или финансовой нестабильности одной из сторон: долгосрочное соглашение подразумевает надежного и платежеспособного контрагента «solvent counterparty» на 10–20 лет вперёд. В гражданской авиации это решается через финансовое депонирование (escrow), тендерные облигации (bid bonds) и регулирующие механизмы арендодатель-арендатор (lessor-lessee) — но в менее зрелых отраслях вопрос остаётся открытым [8].

16. Экономический эффект — сводные данные

Собранные публично подтверждённые эффекты от PBL-подобных моделей имеют разную природу: где-то — сокращение потреблённого ресурса (энергия, топливо), где-то — рост готовности/доступности парка, где-то — прямое снижение совокупной стоимости владения. Ниже сведены количественные данные в едином формате для одиннадцати разобранных кейсов и ключевых рыночных трендов.

| Кейс / источник | Измеряемая метрика | Численный эффект |

|---|---|---|

| Rolls-Royce TotalCare | Интервал между капремонтами | +25 % (удлинение межсервисных интервалов) |

| Rolls-Royce TotalCare (охват парка) | Penetration | ~90 % парка Trent под LTSA к 2024 г. |

| GE Aerospace (Q1 2024) | Orders / Revenue | +34 % суммарных orders; +16 % revenue CE&S (services +12 %) |

| Caterpillar CVA | Ресурс компонентов | до +50 % срока службы |

| Caterpillar CVA | Стоимость форсунки / час | до –80 % |

| Hilti Fleet Management | Customer loyalty vs. transactional sales | ×5 (пятикратный рост лояльности) |

| Michelin EFFIFUEL | Расход топлива long-haul truck | –1,5 … –2,5 л/100 км; €3 200/год/машина; –8 т CO₂/год |

| Signify LaaS (Schiphol) | Энергопотребление / ресурс | –50 % электроэнергии; +75 % срок службы; L70 гарантия |

| Xerox MPS (NYC) | Стоимость печати / uptime | –49 %; $58 млн; uptime 99,8 %; парк –51 % |

| Xerox MPS (Bahrain) | TCO / объём печати | –30 % TCO; –35 % страниц (2,5 → 1,6 млн) |

| Xerox MPS (Gartner) | Средняя экономия на печать | ≈ –30 % |

| Alstom HealthHub | Downtime / повторные отказы | –30 % простоя; –50 % recurring faults; –20 % материалов |

| Alstom HealthHub (Dubai Tram) | Service performance / отказы | +40 % / до +130 %; отказы /2 |

| Alstom HealthHub (Казахстан) | Service-affecting failures | –40 % |

| Wärtsilä GAP (NYK LNG) | Межремонтный интервал | 12 000 → 16 000 ч (+33 %) |

| KONE 24/7 Connected | Детекция отказов / инциденты | +70 % детекция; –40 % инцидентов |

| John Deere Smart Industrial | Recurring revenue target 2030 | 10 % от общей выручки |

| Рынок EaaS (Grand View) | Размер рынка | $1,5 млрд (2023) → $27,8 млрд (2030), CAGR 53 % |

| Рынок Digital Twin Manufacturing (PatSnap) | Размер рынка | $36,19 млрд (2025) → $180,28 млрд (2030), CAGR 37,87 % |

| Outcome-based contracts (Syncron) | Доля в сервисной выручке | 25 % → 41 % за 5 лет |

| G2000 digital revenue (IDC) | Доля в общем обороте | 40 % к 2026 г. |

| Industrial Servitization (Syncron) | Охват предприятий | 68 % в активной стадии внедрения |

| Predictive maintenance + Digital Twin | Downtime / Maintenance cost | –20…40 % downtime; –25…40 % maintenance cost |

Таблица 3. Сводный реестр количественных эффектов гражданских PBL-подобных моделей и рыночных трендов 2024–2026 гг.

Заметно, что экономические эффекты не ограничиваются какой-то одной метрикой: в зависимости от архитектуры контракта выигрыш может выражаться в снижении стоимости владения (Xerox NYC –49 %), увеличении ресурса (Cat +50 %, RR +25 %), снижении простоя и повторных отказов (Alstom –30 %/–50 %; KONE –40 %), экономии ресурса (Signify –50 % электроэнергии, Michelin –2,5 л/100 км) или росте нефиксированной выручки у OEM (GE: +16 % revenue сегмента CE&S, в том числе services +12 % за Q1 2024). Сумма этих эффектов и объясняет наблюдаемый рост рынка EaaS с CAGR 53 % [80, 81, 82, 83, 86].

17. Современные тенденции 2024–2026 гг.

17.1 Сдвиг к outcome-based контрактам и гибридным моделям

Ключевой тренд 2024–2026 гг., фиксируемый одновременно Copperberg, Field Service News, Future of Commerce, Wipro, Columbus и Conga, — «continuing rise of servitization» и опережающий переход к outcome-based моделям [82, 83, 84, 87, 88, 89, 85]. Рост доли outcome-based контрактов с 25 до 41 % за пять лет [82] сопровождается диверсификацией моделей: помимо классических контрактов availability и pay-per-use, появляются outcome-as-a-Service в сельском хозяйстве (Deere: «обработанные акры») [69], мощность-как-сервис в энергетике и ряд гибридов. Гибридная модель — типовая форма: фиксированная абонентская плата + переменная часть по KPI + премия при перевыполнении. Это позволяет производителю возмещать цифровую инфраструктуру и одновременно сохранять мотивацию на высокую доступность.

17.2 Цифровые двойники и IoT

Цифровые двойники переходят из пилотной фазы в массовую: по PatSnap, 70 % производителей в аэрокосмической, автомобильной, электронной и энергетической отраслях уже имеют пилот или развёрнутое решение цифровых двойников (digital twin) [81]. Рост рынка — с $36,19 млрд (2025) до $180,28 млрд (2030) при CAGR 37,87 % [81]. Одновременно происходит стандартизация протоколов (MQTT, OPC-UA) [81] — что критически упрощает поставщику развёртывание outcome-контракта с гарантированным измерением KPI. Технологические кейсы (Wärtsilä Expert Insight, Rolls-Royce Engine Health Management, GE Predix/Digital, KONE cloud-analytics) показывают, что digital twin — уже не «перспективная технология», а commodity-инфраструктура under-the-hood PSS-контракта [62, 12, 74, 10].

17.3 AI / ML / GenAI в предиктивном обслуживании

Интеллектуальное, AI-расширенное предиктивное обслуживание даёт 20–40 % снижения простоя и 25–40 % снижения затрат на техобслуживание [81, 102, 101, 100, 105, 106, 103]. Глубокое обучение (LSTM, transformer-based models) и детектирование постепенно заменяют пороговые алгоритмы в промышленных системах [103, 104]. Революция 2025 г. — проникновение нейросетей непосредственно в «последнюю милю» сервиса: KONE совместно с AWS развернула Technician Assistant на базе моделей Anthropic Claude на Amazon Bedrock — инструмент для полевых техников, который ускоряет диагностику и подбор ремонтной процедуры [77]. Это первый промышленный пример «LLM модели как часть сервисной модели», и аналогичные решения развёртывают Rolls-Royce (для инженеров LTSA) и P&W (eFAST Intelligence) [10, 19].

17.4 Циклическая экономика и устойчивое развитие

PSS-модели естественным образом цикличны: когда собственность на актив сохраняется у производителя(OEM), у него появляется прямой финансовый стимул проектировать ремонтопригодные изделия, собирать их обратно, обновлять и повторно использовать. Signify Light-as-a-Service — эталонный пример: по условиям контракта все светильники Schiphol модернизируются по истечении 15-летнего цикла и повторно используются [42, 41, 45, 46]. Hilti Fleet Management, Michelin EFFITIRES, John Deere Leap Ambitions, Caterpillar Rebuild Programs — все эти инициативы признаны Ellen MacArthur Foundation как драйверы глобального перехода к circular economy. Для клиента это также переводится в выполнение ESG-обязательств: многие тендеры 2024–2026 гг. прямо требуют PSS-модели для ресурсных операций [98, 91, 92].

17.5 Проникновение в новые отрасли и B2C

Модель, начавшаяся в авиадвигателях, распространяется в новые отрасли. В 2023–2026 гг. отчётливо видно: (а) строительная отрасль — Ding et al. описывают системный сдвиг, где OEM и генподрядчики строят общие PSS-контракты [98]; (б) здравоохранение — медтехника (KT, MRI, CT) переходит на модели «плата за сканирование» (pay-per-scan); (в) энергетика — накопители (BESS) и ветроустановки (WFIV, Wärtsilä 2024) переходят на гарантированный результат (guaranteed-output) контракты [66]; (г) малый бизнес и даже B2C — рост рынка аренда у производителя (rent-from-manufacturer) для инструмента, бытовой электроники, бытовой техники. Академический анализ Paschou et al. показывает, что цифровая сервитизация одинаково применима к малому, среднему и крупному бизнесу при наличии базовой цифровой зрелости [96, 90].

18. Риски и барьеры массового внедрения

Несмотря на очевидные экономические преимущества, массовое внедрение PBL-подобных моделей в гражданском секторе сталкивается с системными барьерами [93, 94, 95, 96]:

Культурно-организационные: переход от «продажи» к «сервису» требует перестройки всей ценностной цепочки производителя (OEM) — отдел продаж, производство, финансы, юристы — и соответствующей культурной трансформации клиента. Бразильские малые и средние предприятия, например, особенно чувствительны к структурным, культурным и технологическим барьерам [96].

Регуляторно-правовые: отсутствие в ряде юрисдикций понятной нормативной рамки для долгосрочных PSS-контрактов. Вопросы бухгалтерского учёта (IFRS 16 / ASC 842: как учитывать долгосрочные контракты «long-term pay-per-use»), налогообложения (VAT на service vs. goods), sustainability-регулирования [93].

Финансовые для собственника/эксплуатанта: долгосрочный PSS-контракт эквивалентен аренде или долгосрочному долгу в балансе — это может сказываться на рейтингах и соглашениях [8]. Кроме того, фиксированная ежемесячная оплата чувствительна к циклическому снижению использования (например, пандемия 2020 в авиации показала это с предельной ясностью).

Цифровая зрелость: без IoT-телеметрии невозможно автоматизированное измерение outcome. Малые и средние предприятия без существующей цифровой базы не способны интегрироваться в PSS-экосистему; требуются инвестиции в цифровую инфраструктуру до запуска PSS-контракта [96, 90].

Конкурентная доступность и интероперабельность: каждый производитель (OEM) использует собственный стек и протоколы цифрового двойника. Переход клиента на другого поставщика влечёт потерю исторических данных. Стандартизация MQTT/OPC-UA снижает, но не устраняет этот риск [81].

Доверие и прозрачность: outcome-based модель работает только при чётких, автоматически измеряемых KPI. Если измерение спорно, возникают конфликты — особенно в outcomes, зависящих от поведения клиента (например, эко-вождение для EFFIFUEL). Решение — общие базы данных (joint data lakes), нейтральные аудиторы и прозрачные KPI-формулы в контракте [8, 62].

Риск конфликта интересов и «оптимизации метрики»: поставщик может оптимизировать тот параметр, который измеряется, в ущерб непрямым аспектам (типовая критика KPI-based систем управления). В PSS-контрактах это смягчается несколькими KPI, независимыми аудиторами и долгосрочным характером отношений (короткая оптимизация наказывается потерей клиента на горизонте 10–20 лет).

Риск при финансовой нестабильности сторон: длительный контракт предполагает платёжеспособного контрагента. В гражданской авиации это управляется через lessor-lessee механизмы, в B2B — через банковские гарантии (banking guarantees) и облигации (performance bonds). Для малых эксплуатантов это остаётся ограничением [8].

19. Заключение

За 64 года своего развития концепция «плата за результат, а не за продукт», родившаяся в 1962 г. в виде Power-by-the-Hour Rolls-Royce [1, 9], превратилась в глобальный тренд трансформации бизнес-моделей. Сегодня это не просто совокупность кейсов в отдельных отраслях, а устойчивое семейство моделей: PBH/RPFH в авиации, availability contracts в транспортной инфраструктуре, Product-Service Systems в B2B-сервисах, Equipment-as-a-Service в производственном оборудовании, pay-per-X — в инфраструктуре и коммунальном хозяйстве. Объединяющий признак — симметричные стимулы производителя (OEM) и эксплуатанта, автоматически приводящие к более эффективному использованию техники.

Количественные свидетельства эффективности впечатляющие и воспроизводимы в разных отраслях: до 50 % экономии электроэнергии (Signify Schiphol) [41], до 49 % снижения стоимости печати (Xerox NYC) [48], до 30 % сокращения простоя подвижного состава (Alstom HealthHub) [54], до 50 % увеличения ресурса компонентов (Caterpillar CVA) [23], до 33 % увеличения межремонтного интервала судовых двигателей (Wärtsilä NYK) [63], до 25 % увеличения межсервисных интервалов авиадвигателей (Rolls-Royce TotalCare) [7], пятикратный рост клиентской лояльности (Hilti) [30]. Агрегированные по отраслям данные Deloitte и PatSnap показывают 20–40 % сокращения простоев и 25–40 % экономии расходов на ТО у производителей, внедривших digital-twin + predictive maintenance под outcome-based контракты [81, 102, 91, 92].

Рыночные прогнозы на горизонте 2030 г. однозначны: рынок EaaS — $27,8 млрд при CAGR 53 % [80], рынок цифровых двойников — $180,28 млрд при CAGR 37,87 % [81], доля outcome-based контрактов в сервисной выручке — 41 % (против 25 % сегодня) [82]. Это не «маргинальная трансформация», а основной трек развития промышленной экономики 2020–2030-х. Лидеры отрасли — Rolls-Royce, GE, P&W, Caterpillar, Hilti, Michelin, Signify, Xerox, Alstom, Siemens Mobility, Wärtsilä, John Deere, KONE — совершают этот переход уже сейчас, инвестируя в digital twin, AI/ML, IoT-инфраструктуру, GenAI-инструменты полевых техников и юридическую архитектуру долгосрочных performance-based контрактов.

Для заказчиков критически важным становится умение оценивать такие контракты по CLV (Customer Lifetime Value — пожизненная ценность клиента, прогнозируемая чистая прибыль от одного покупателя за всё время сотрудничества с ним) и total-cost-of-ownership (Total Cost of Ownership — совокупная стоимость владения), а не по цене одной покупки. Для производителей — способность перестроить внутренние процессы с транзакционного на долгосрочно-сервисный режим и инвестировать в цифровую инфраструктуру, которая делает outcome-измеряемым. Для регуляторов — создание правовой среды, в которой PSS-контракты получают однозначную бухгалтерскую, налоговую и sustainability-рамку. При соблюдении этих условий PBL-подобные модели останутся самым эффективным инструментом одновременного повышения готовности техники, снижения совокупной стоимости владения и продвижения циркулярной экономики в гражданской промышленности [82, 83, 93, 42, 81, 80].

20. Список использованных документов и источников

- 20.1 Rolls-Royce: TotalCare, CorporateCare, Power-by-the-Hour

- Rolls-Royce — «Rolls-Royce celebrates 50th anniversary of Power-by-the-Hour» (30 октября 2012) — rolls-royce.com/…

- Rolls-Royce — TotalCare® programme overview («pay-per-flying-hour», Life / Term / Flex) — rolls-royce.com/…

- Rolls-Royce — Long-Term Service Agreements (LTSA) FAQs (для инвесторов) — rolls-royce.com/…

- Rolls-Royce — «Rolls-Royce and Vietjet sign TotalCare agreement for Trent 700 engines» (22 июля 2022) — rolls-royce.com/…

- Rolls-Royce — CorporateCare® Enhanced (business-aviation maintenance programme) — rolls-royce.com/…

- FlightGlobal — «Analysis: The evolution of Rolls-Royce’s MRO strategy» — flightglobal.com/…

- Simple Flying — «How Customers Benefit From Rolls-Royce’s TotalCare Engine Coverage Program» — simpleflying.com/…

- Morgan Lewis — «A Practical Guide to Aircraft Engine RPFH Agreements» (январь 2024) — morganlewis.com/…

- Acumen Aviation — «Power-by-the-Hour: The Evolution of Aircraft Engine Maintenance» — acumen.aero/…

- Technology Magazine — «Rolls-Royce and Lufthansa share digital aviation strategies» — technologymagazine.com/…

- 20.2 GE Aerospace и Pratt & Whitney: TrueChoice, OnPoint, EngineWise, FMP

- GE Aerospace — TrueChoice Flight Hour programme — geaerospace.com/…

- GE Aerospace — TrueChoice Commercial Services — geaerospace.com/…

- GE Aerospace — «TrueChoice Flight Hour service now offered for CT7 helicopter engines» — geaerospace.com/…

- GE Aerospace — «GE expands TrueChoice Flight Hour agreement with Southwest Airlines CFM56-7B» — geaerospace.com/…

- GE Aerospace — «TUI Airline Signs Service Agreements for GEnx Engine Fleet» — geaerospace.com/…

- GE Aerospace — Q1 2024 earnings release (aftermarket services demand) — sec.gov/…

- Pratt & Whitney — EngineWise® Solutions (Maintenance / Intelligence / Flexibility) — prattwhitney.com/…

- Pratt & Whitney — EngineWise® Maintenance (FHPs, OHPs) — prattwhitney.com/…

- Pratt & Whitney — EngineWise® Intelligence (eFAST real-time analytics) — prattwhitney.com/…

- Pratt & Whitney Canada — Fleet Management™ Program (FMP) — rtx.com/…

- Pratt & Whitney Canada — Fleet Service Plan (FSP) — prattwhitney.com/…

- Pratt & Whitney — «Pratt & Whitney Signs 15-Year EngineWise™ Fleet Management Agreement with Turkish Airlines» (6 февраля 2018) — prnewswire.com/…

- 20.3 Caterpillar Customer Value Agreements

- Caterpillar — Cat® Customer Value Agreement (CVA) (Cat Financial) — cat.com/…

- Caterpillar — «Cat® Maintenance For Mining Customer Value Agreement» — cat.com/…

- Caterpillar — «What’s A Customer Value Agreement (CVA)?» (Construction CVAs) — cat.com/…

- Caterpillar — «Customer Value Agreements Made Simple: Cat® CVA Glossary» — cat.com/…

- Caterpillar — «New Cat® CVA Services Commitment features Two-Day Repairs, or the customer gets paid» (2026) — cat.com/…

- Caterpillar UK — Customer Value Agreements — cat.com/…

- 20.4 Hilti Fleet Management

- Hilti Group — Fleet Management (landing-page: «Tools on Demand, ON!Track, repair coverage») — hilti.group/…

- Harvard Business School case 717-427 — «Hilti Fleet Management (A): Turning a Successful Business Model on Its Head» — hbs.edu/…

- IMD Business School case — «Hilti Fleet Management: Strategically moving from products to B2B solutions» — imd.org/…

- Hilti Group — «The Future of Construction» (Company Report 2024, служебные и цифровые сервисы, ON!Track) — reports.hilti.group/…

- IP Business Academy — «Fleet management at Hilti: digital business model transformation and the role of IP» — ipbusinessacademy.org/…

- 20.5 Michelin EFFIFUEL / EFFITIRES

- Michelin Business — Fleet Solutions (EFFITIRES, EFFIFUEL) — business.michelinman.com

- Fleet Point — «Michelin Solutions debut revolutionary EFFIFUEL product» — fleetpoint.org/…

- Motor India — «EFFIFUEL™ from MICHELIN® solutions Delivers Fuel Savings» — motorindiaonline.in/…

- Tire Review Magazine — «New Michelin Solutions Division Launches with Effifuel» — tirereview.com/…

- Tire Review Magazine — «European Program from Michelin to Reimburse Unrealized Fuel Savings» — tirereview.com/…

- Harvard Business School Digital Initiative — «Michelin: Tires-as-a-Service» — d3.harvard.edu/…

- Medium (Jennifer L. Schenker) — «Where The Rubber Meets The Road: Michelin’s digital transformation» — medium.com/…

- 20.6 Signify (Philips) Light-as-a-Service

- Signify — «Philips provides Light as a Service to Schiphol Airport» (16 апреля 2015) — signify.com/…

- Ellen MacArthur Foundation — «Why buy light bulbs when you can buy light? Signify» (circular-economy case) — ellenmacarthurfoundation.org/…

- FX Design (former DesignCurial) — «Lighting as a Service» (редакционный обзор) — fxdesign.co.uk/…

- Atlas of the Future — «Pay-per-lux» case description — atlasofthefuture.org/…

- Sustainability-Directory — «Philips’ Pay-per-Lux Model Advances Circular Lighting» — news.sustainability-directory.com/…

- Circular X project — «Signify — Light-as-a-Service» — circularx.eu/…

- 20.7 Xerox Managed Print Services

- Xerox — Managed Print Services & Cloud Managed Printing — xerox.com/…

- Xerox — «City of New York Saves with Managed Print Services» (кейс: -49 %, $58 млн, 99,8 % uptime) — xerox.com/…

- Xerox — «National Bank of Bahrain Print Management Case Study» (-30 % TCO, -35 % печатных страниц) — xerox.com/…

- Xerox Newsroom — «USDA Turns to Xerox for Cost Savings, Modernized Operations in 10-Year, $110 Million Contract» — news.xerox.com/…

- Xerox — Managed Print Services insights (advantage overview) — xerox.com/…

- Xerox / Quocirca — «Managed Print Services, 2023» (market-leader excerpt) — xerox.com/…

- 20.8 Alstom / Siemens Mobility

- Alstom — «Alstom launches HealthHub, an innovative tool for predictive maintenance» (InnoTrans 2014) — alstom.com/…

- Alstom — «HealthHub — The intelligent way to improve maintenance» (2023) — alstom.com/…

- Alstom — «The future (of Services) is digital: HealthHub» (журналистская версия) — alstom.com/…

- Alstom — FlexCare Operate: integrated operations and maintenance solutions — alstom.com/…

- Alstom — FlexCare Perform: rail maintenance services for all types of assets — alstom.com/…

- Alstom — «Digital railway solutions: Unlock higher asset availability, reliability and performance» — alstom.com/…

- Siemens — «Thameslink Programme: Siemens trains enter service in London» (availability-based contract) — press.siemens.com/…

- 20.9 Wärtsilä Lifecycle Solutions

- Wärtsilä — Lifecycle agreements (marine services) — wartsila.com/…

- Wärtsilä — Optimised Maintenance Agreement — wartsila.com/…

- Wärtsilä — Guaranteed Asset Performance agreement — wartsila.com/…

- Wärtsilä — «Guaranteed Asset Performance agreement delivers maximised overhaul intervals for NYK Vessel» (31 мая 2023, интервалы 12 000 → 16 000 ч.) — wartsila.com/…

- Wärtsilä — «Wärtsilä aligns its marine agreements offering by introducing Lifecycle solutions» (3 марта 2016) — wartsila.com/…

- Wärtsilä Insights — «Guaranteed asset performance — a win-win for Wärtsilä and Carnival» — wartsila.com/…

- Wärtsilä — «Wärtsilä Lifecycle Agreement to guarantee operational reliability of new Wind farm Installation Vessel» (26 марта 2024) — wartsila.com/…

- 20.10 John Deere Smart Industrial

- John Deere — Precision Ag Technology (Operations Center, subscriptions) — deere.com/…

- Klover.ai — «John Deere’s AI Strategy: Analysis of Dominance in Agriculture» («Leap Ambitions»: 10 % recurring revenue by 2030) — klover.ai/…

- John Deere Investor Day 2025 (официальная стенограмма, 8 декабря 2025): автоматизация, Smart Industrial, Solutions-as-a-Service — s22.q4cdn.com/…

- Manufacturing Dive — «Deere’s challenging 2025 ends on a high note» (Q4 2025 результаты) — manufacturingdive.com/…

- AgTech Navigator — «John Deere highlights automation advancements, Brazilian innovation at investor day» — agtechnavigator.com/…

- Digital Commerce 360 — «John Deere emphasizes digital scale and connected customers» (11 декабря 2025) — digitalcommerce360.com/…

- Robbie Kellman Baxter / Justin Rose (John Deere) — «How SaaS & Subscriptions are Transforming Farming» — robbiekellmanbaxter.com/…

- 20.11 KONE 24/7 Connected Services

- KONE — 24/7 Connected Services (IoT + AI predictive maintenance) — kone.com/…

- KONE US — 24/7 Connected Predictive Escalator and Elevator Maintenance — kone.us/…

- KONE — «THE FLOW MUST GO ON: A guide to smart and predictive maintenance» (brochure, 2021) — kone.us/…

- Plant Services — «Case Study: Advanced IoT and AI solidify KONE’s elevator and escalator predictive maintenance services» (70 % выше детекция, 40 % меньше отказов) — plantservices.com/…

- KONE Stories — «Taking elevator services to the next level» (150 000 лифтов, sensor data) — kone.com/…

- KONE Stories — «IoT makes its mark» — kone.com/…

- 20.12 Аналитика рынка: сервитизация, EaaS, digital twin

- Grand View Research — Equipment-As-A-Service Market ($1,5 млрд → $27,8 млрд к 2030, CAGR 53 %, manufacturing 39,1 %) — grandviewresearch.com/…

- PatSnap — «Digital twin tech landscape for manufacturing 2026» ($36,19 млрд → $180,28 млрд к 2030, CAGR 37,9 %) — patsnap.com/…

- Copperberg — «The Continuing Rise of Servitization in 2025: Embracing Outcome-Based Models» — copperberg.com/…

- Field Service News — «The Continuing Rise of Servitization in 2025: Embracing Outcome-Based Models» — fieldservicenews.com/…

- Future of Commerce — «Servitization in manufacturing: New services drive growth, profits» (68 % manufacturers, Syncron data) — the-future-of-commerce.com/…

- Future of Commerce — «7 manufacturing trends driving change in 2024» — the-future-of-commerce.com/…

- NetSuite — «What Is Servitization in Manufacturing?» (Microsoft IoT Spotlight, IDC 40 % by 2026) — netsuite.com/…

- Wipro — «Servitization Business Model — Driving Manufacturing Growth» — wipro.com/…

- Columbus Global — «How to generate new revenue streams with servitization in Machinery Manufacturing» — columbusglobal.com/…

- Conga — «Service revenue trends in manufacturing» — conga.com/…

- Hu, Li, Wu (PMC) — «How does the interaction of digitalization and servitization contribute to manufacturing financial performance?» (2024) — pmc.ncbi.nlm.nih.gov/…

- Deloitte Insights — «2025 Manufacturing Industry Outlook» — deloitte.com/…

- Deloitte Insights — «2026 Manufacturing Industry Outlook» — deloitte.com/…

- 20.13 Академические работы по PSS и сервитизации

- Annarelli et al. (ResearchGate) — «Product-service systems benefits and barriers: an overview of literature review papers» (2020) — researchgate.net/…

- Beuren, Ferreira, Miguel (Springer) — «Challenges for PSS Implementation: Identification and Classification» — link.springer.com/…

- Chowdhury et al. (Taylor & Francis) — «Mapping challenges and methodologies for providing PSS — a thematic and descriptive analysis» (Cogent Business & Management, 2020) — tandfonline.com/…

- Paschou et al. (PMC) — «Barriers and opportunities of digital servitization for SMEs: the effect of smart PSS business models» (2023) — pmc.ncbi.nlm.nih.gov/…

- Wikipedia — Product-service system — en.wikipedia.org/…

- Ding, Peng, Huang et al. — «Servitization in construction and its transformation pathway: a value-adding perspective» (Frontiers of Engineering Management) — sciencedirect.com/…

- Wikipedia — Performance-based logistics — en.wikipedia.org/…

- 20.14 Предиктивное обслуживание, AI / ML, digital twin

- ProcessGenius — «Predictive maintenance in manufacturing: IoT, AI & 3D Digital Twin» — processgenius.eu/…

- INSIA — «How Digital Twins Enhance Predictive Maintenance in Manufacturing» — insia.ai/…

- Consultancy-ME — «How Predictive Maintenance and Digital Twin saves millions in manufacturing» — consultancy-me.com/…

- Koulouris et al. (MDPI Mathematics, 2025) — «Predictive Maintenance Algorithms, AI Digital Twin Technologies, and Internet of Robotic Things in Big Data-Driven Industry 4.0 Manufacturing Systems» — mdpi.com/…

- Frontiers in Mechanical Engineering — «Digital twin integration in metalworking: enhancing efficiency and predictive maintenance» (2025) — frontiersin.org/…

- PMC — «Overview of predictive maintenance based on digital twin technology» — pmc.ncbi.nlm.nih.gov/…

- Oxmaint — «How Digital Twins Are Transforming Predictive Maintenance» — oxmaint.com/…

- Tech-Stack — «AI Adoption in Manufacturing: Insights, ROI Benchmarks & Trends» — tech-stack.com/…